Import av varor från ett annat EU-land till Åland

För alla varor som transportera från ett annat EU-land till Åland ska man inlämna en

- anmälan av varors ankomst (transportfirman eller annan transportör ansvarar)

- en tulldeklaration för import, dvs. skattegränsdeklaration (importören ansvarar)

beakta att anmälan av varors ankomst inte behöver lämnas in

- om importören har ingett skattegränsdeklarationen samma dag innan varorna anländer

- om varorna anländer som postleverans

- om varorna anländer under T-transitering.

Anmälan av varors ankomst

Anmälan av varors ankomst lämnas in av transportfirman eller någon annan som transporterar varorna.

Transportfirman kan låta ett ombud inlämna deklarationen. Både transportfirman och ombudet ska ha EORI-nummer.

Hur lämnar man in en anmälan av varors ankomst?

Lämna in anmälan av varors ankomst i Tullklareringstjänsten eller genom meddelandedeklarering om du är meddelandekund.

Lämna in din anmälan av varors ankomst senast när varorna har anlänt till anmälningsplatsen, dvs. till flygplatsen, hamnen eller postterminalen.

Transportfirman kan transportera varorna från anmälningsplatsen till mottagaren 30 minuter efter att anmälan av varornas ankomst lämnats in, om Tullen inte meddelat att den kommer att kontrollera varorna. Du får ett meddelande om kontroll som skickas till Tullklareringstjänsten eller om du är meddelandekund får du meddelandet Tullens anmälan.

Om du är meddelandedeklarant, använd anmälan av varors ankomst, dvs. meddelandet FI332.

Postoperatören ansvarar för anmälningen av postförsändelser

Postoperatören ansvarar för anmälan av varors ankomst genom att hålla bokföring åt Tullen om de varor som frigjorts.

Övriga anvisningar:

En utländsk transportfirma kan befullmäktiga ett finskt ombud att lämna in sina anmälningar av varors ankomst.

En utländsk transportfirma som ansvarar för deklarationen ska ha EORI-nummer, oberoende om firman själv gör deklarationen eller om den använder ett ombud.

Ett företag som är etablerat inom EU skaffar EORI-numret som behövs från sitt eget land, till exempel en svensk transportfirma ansöker om numret från Sverige.

Om transportfirman gör sina deklarationer själv

Om en utländsk transportfirma själv vill göra anmälan av varors ankomst i tullklareringstjänsten, måste firman registreras i tjänsten Suomi.fi. Vid registreringen bestäms den person i företaget som kan bevilja ärendefullmakter som behövs åt företagets anställda så de kan göra deklarationer.

Ansökan om registrering av företaget görs via Suomi.fi-tjänsten för tjänstemannabefullmäktigande.

- Läs mer på finska om tjänsten tjänstemannabefullmäktigande på Myndigheten för digitalisering och befolkningsdatas webbplats.

- Gå till Suomi.fi-tjänsten för tjänstemannabefullmäktigande (Fullmakt med ansökan)

Personen som ger ärendefullmakt ska registrera sig i identifieringstjänsten Finnish Autenticator innan företaget registreras. I tjänsten för tjänstemannabefullmäktigande ska anges Finnish Authenticator-identifieringskoden för den person som ger fullmakten. Ange i ansökan att du ansöker om rättigheten att bevilja fullmakter för ”Tullklarering”.

Om en annan person än den person som beviljar ärendefullmakter i företaget inger en deklaration i tullklareringstjänsten, ska den person som beviljar ärendefullmakt ge ärendefullmakten ”Tullklarering” till arbetstagaren i tjänsten Suomi.fi-fullmakter.

Om deklaranten är en utländsk medborgare, ska hen registrera sig i identifieringstjänsten Finnish Authenticator och via den identifiera sig i Tullklareringstjänsten.

Av anmälan av varors ankomst ska framgå anmälarens, dvs. transportfirmans namn och EORI-nummer. Ange också

- Transportsätt

- transportmedlets identifieringsnummer

- transportmedlets typ

- tidigare dokument

- varans förvaringsplats

- väIj A som typ och ange anmälningsplatsens adressuppgifter som kvalificerare

- anmälningstullkontor

- ange tullkontorskoden för Mariehamns tull

- koder för ytterligare uppgifter.

Om en momsregistrerad importör tänker inge en periodisk deklaration, ska transportfirman lämna in anmälan av varors ankomst:

- Ange koden för ytterligare uppgifter ”FIEVR – Anmälan av varors ankomst vid skattegränsen”. Välj alltid 1ZZZ som typ av tidigare dokument och ange i fältet därefter transportdokumentets nummer.

Om importören har lämnat in skattegränsdeklarationen på förhand och informerat detta till transportfirman, ska transportfirman lämna in anmälan av varors ankomst:

- Välj för deklarationspartiet koden för ytterligare uppgift ”FITSH – Anmälan av varors ankomst för en på förhand ingiven tulldeklaration”. Välj ”IM – Importdeklaration” som dokumenttyp och ange importdeklarationens MRN-nummer som identifieringsuppgift för det tidigare dokumentet.

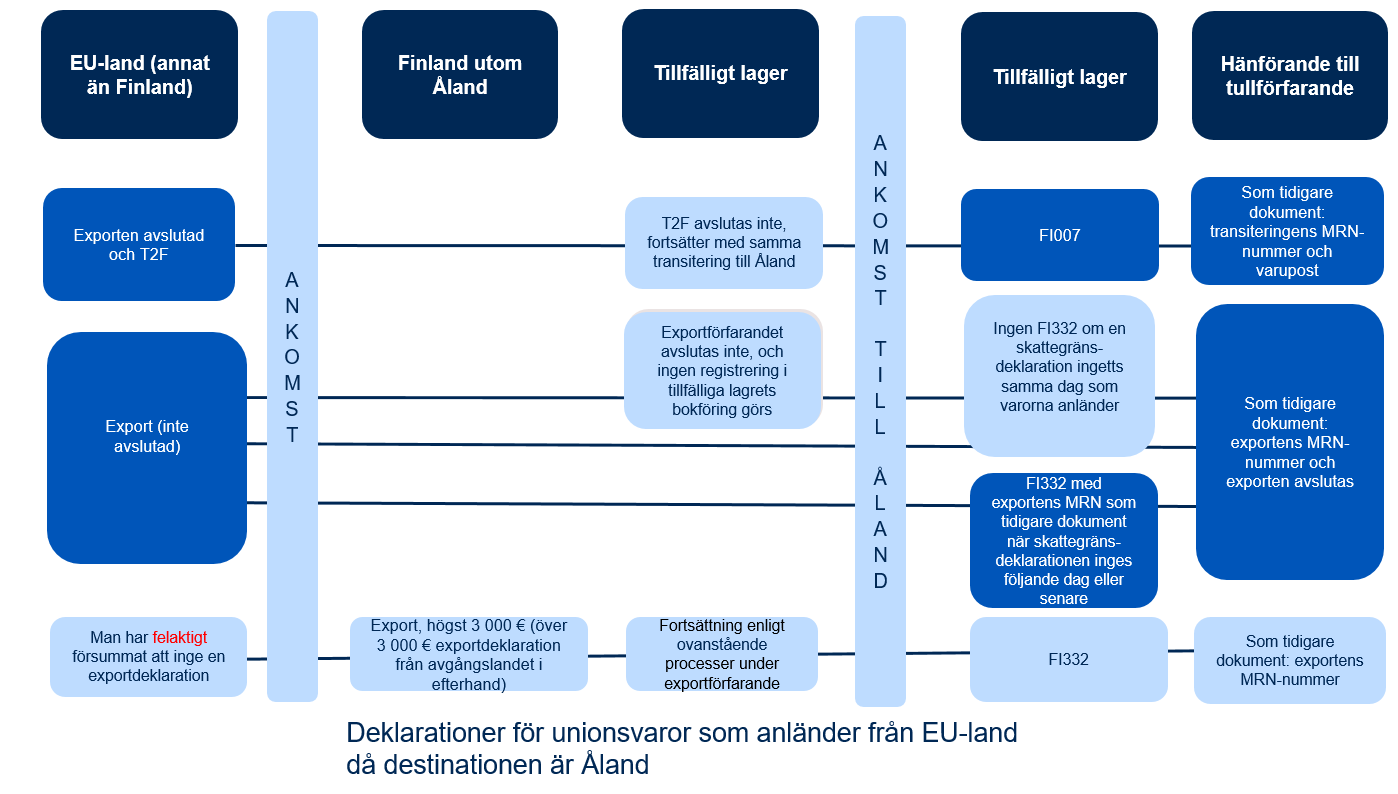

Varor kan anlända till Åland under T-transitering:

- Unionsvaror som anländer från ett annat EU-land för vilka man gjort en T2F-transitering.

- Varor som anländer från ett annat EU-land eller från ett område med gemensam transitering, för vilka man gjort en T2F-transitering, eller oförtullade varor för vilka man gjort en T1-transitering.

Avsluta sådana T-transiteringar genom att begära lossningstillstånd

- Per e-post från Tullklareringscentralen (24/7), på adressen passitusseuranta@tulli.fi eller

- Vid ett tullkontor.

Begäran om lossningstillstånd är samtidigt en anmälan om varors ankomst till Tullen, så ingen separat anmälan behövs.

Om mottagaren är en momsregistrerad importör, kan man ange importörens adress som lossningsplats i stället för lagringsstället.

Kontrollera vilka andra uppgifter som behövs i begäran om lossningstillstånd på sidan Avslutande av transitering.

Tidningsprenumerationer

När ett momsregistrerat företag eller samfund tar emot tidningar från att annat EU-land eller från övriga Finland till Åland, ska en skattegränsdeklaration inges för tidningarna och momsen betalas till Skatteförvaltningen. Företag kan förtulla hela prenumerationsperioden på en och samma gång.

Ingen skattegränsdeklaration behöver inges för organisationers medlemstidningar och gratistidningar, såsom t.ex. reklamkataloger.

En tulldeklaration för import, dvs. skattegränsdeklaration

Importören lämnar in skattegränsdeklarationen.

Importören kan låta ett ombud inlämna deklarationen. Både importören och ombudet ska ha EORI-nummer.

Hur inger man en skattegränsdeklaration?

Lämna in skattegränsdeklarationen i Tullklareringstjänsten eller genom meddelandedeklarering om du är meddelandekund. Om du vill kan du lämna in skattegränsdeklarationen på förhand.

Om du på varornas ankomstdag har alla uppgifter som behövs i deklarationen, gör skattegränsdeklarationen i ett steg och meddela deklarationens referensnummer till transportfirman. En importör som inte är momsregistrerad ska alltid göra skattegränsdeklarationen i ett steg.

Momsregistrerad importör

En momsregistrerad importör gör en skattegränsdeklaration till Tullen samt anmäler och betalar momsen till Skatteförvaltningen. En momsregistrerad importör kan också använda sig av ett periodiskt deklarationsförfarande i två steg.

Skattegränsdeklaration i ett steg på ankomstdagen

När importören inger en skattegränsdeklaration i ett steg på varornas ankomstdag, behöver föraren inte göra en separat anmälan av varors ankomst.

Tidigare dokument

Välj som typ av tidigare dokument ”1ZZZ – Annat tidigare dokument”.

Ange som dokumentets identifieringsuppgift t.ex. fraktsedelns nummer eller numret för något annat dokument som hänför sig till leveransen av varan.

Uppskattat och slutligt pris

Om du inte vet varans slutliga pris då du fyller i skattegränsdeklarationen, ange en uppskattning av priset. Ange dessutom koden för ytterligare uppgifter för deklarationspartiet ”FITPA – Import över nationella skattegränsen, uppgifterna grundar sig på uppskattningar”.

Ange det slutliga priset i efterhand med en begäran om ändring av deklarationen i Tullklareringstjänsten eller med meddelandet ”Begäran om ändring” om du deklarerade genom meddelandedeklarering. Gör begäran om ändring inom 30 dagar efter att du angett det uppskattade priset.

Vid införsel av el från Sverige till Åland via elnät ska du deklarera elen som införts under en kalendermånad senast inom tio dagar efter slutet av kalendermånaden.

- A anges som ytterligare typ av deklaration.

- lämna fältet skattebestämningsdag tomt.

- Ange koden för ytterligare uppgifter ”FIXXX” och som dess beskrivning deklarationsperioden i formen ”elförtullning mm/åååå”.

- Ange 1 kg som brutto- och nettovikt för elen.

- Ange ”NE – oemballerat” som förpackningsslag och ”1” som antal förpackningar.

- Ange köpekontraktets nummer som tidigare dokument och ”1ZZZ – Annat dokument” som typ.

Periodisk deklaration i två steg

Som momsregistrerad importör kan du inge skattegränsdeklarationen i två steg också för postförsändelser.

Utgångsläge: Transportfirman eller en annan transportör har ingett anmälan av varors ankomst.

Importören registrerar varorna som anlända och för bok över varorna som anlänt t.ex. i sin lagerbokföring eller annan bokföring. Den övriga bokföringen har inga formkrav, den kan vara t.ex. en Excel-tabell. Bokföringen kan också vara skriven för hand.

Bokföringsregistreringen ska innehålla minst följande uppgifter:

- Referensnummer för anmälan av varors ankomst, identifieringsuppgift för transportdokument eller faktura som angetts vid ankomsten, eller annan identifieringsuppgift genom vilken anmälan av varors ankomst kan hittas i Tullens system (t.ex. hur deklarationen ingetts, tidpunkt och inlämnaren av anmälan)

- Löpande nummer

- Datum då transportfirman har överlåtit besittningen av varorna till mottagaren. Det registrerade datumet bestämmer den månad som anmäls i den periodiska deklarationen.

Om importören inte får information gällande anmälan av varors ankomst från transportfirman, registreras i bokföringen transportfirman som fört in varan som lämnare av anmälan.

Om importören har bestämt att varorna ska levereras direkt till en annan mottagare är importören ändå skyldig att registrera varorna som anlända.

En periodisk deklaration är en skattegränsdeklaration som inges i Tullklareringstjänsten eller genom meddelandedeklarering.

Inge en skattegränsdeklaration senast den sista dagen i månaden efter importmånaden.

Ange i den periodiska deklarationen uppgifterna om de varor som under högst en kalendermånad mottagits från en och samma säljare. En kalendermånad kan ha en eller flera deklarationer per försäljare. Med den periodiska deklarationen lämnas dock inte uppgifter om sådana varor för vilka en försändelsespecifik tulldeklaration redan ingetts.

Skattebestämningsdag

Lämna fältet skattebestämningsdag tomt.

Kod för ytterligare uppgift

Välj som kod för ytterligare uppgifter ”FITEJ – Import över EU-skattegränsen, deklaration för en period”. Ange som beskrivning av koden den månad för vilken deklarationen inges i formen mm/åååå.

Bifogat dokument

Bifogat dokument är en obligatorisk uppgift. Ange ett dokument som visar varans värde. Om den periodiska deklarationen har flera leveranser, kan de ha en eller flera fakturor. Du kan också i bokföringen göra en sammanställningslista med bifogade dokument för olika leveranser och ange listans namn och datum som identifikationsnummer för det bifogade dokumentet. Ange då som typ av tidigare dokument ”1ZZZ – Annat dokument”.

Tidigare dokument

Ange som det tidigare dokumentets typ ”MRN – MRN-numret för föregående elektroniska deklaration” och ange som dess identifikation MRN-numret för transportfirmans anmälan av varors ankomst, om du vet det. Det kan finnas högst 99 tidigare dokument.

Om du inte har fått några MRN-nummer för anmälan av varors ankomst, välj som typ av tidigare dokument ”ZZZ – Annat tidigare dokument” och dokumentets nummer som dess beskrivning.

ett annat tidigare dokument kan vara:

- transportdokument

- faktura

- en uppgift i bokföringen med vilken anmälan av varors ankomst går att hitta i Tullens system, t.ex. inlämningssätt och tidpunkt för anmälan, den som lämnat in anmälan.)

- löpande nummer angivet i bokföringen

- datum för ankomst till lagret angivet i bokföringen

Sammanställningslista

Du kan också i bokföringen göra en sammanställningslista med referensnummer för anmälningar av varors ankomst i olika leveranser, och ange listans namn och datum som identifikationsnummer för det bifogade dokumentet. Ange då som typ av bifogat dokument ”ZZZ”.

Skattegränsdeklaration på förhand

För varor från ett annat EU-land kan importören inge skattegränsdeklarationen också på förhand, högst 30 dagar före ankomsten av varan. Transportören av varorna ska dessutom inge en anmälan av varors ankomst vid ankomsten av varan.

Importören får ett beslut om frigörande och ett förtullningsbeslut när transportfirman anmäler att varorna anlänt med en anmälan av varors ankomst.

Välj som typ av deklaration ”D – På förhand ingiven standardtulldeklaration”.

Skattebestämningsdag

Skattebestämningsdag anges inte.

Tidigare dokument

Ange som typ av tidigare dokument ”ZZZ – Annat tidigare dokument” och ange som identifierare för det tidigare dokumentet t.ex. numret på fraktsedeln eller något annat dokument som hänför sig till leveransen av varan.

Uppskattat och slutligt pris

Om du inte vet varans slutliga pris då du fyller i skattegränsdeklarationen, ange en uppskattning av priset. Välj dessutom koden för ytterligare uppgifter ”FITPA – Import över nationella skattegränsen, uppgifterna grundar sig på uppskattningar”.

Ange det slutliga priset i efterhand med en begäran om ändring av deklarationen i Tullklareringstjänsten eller med meddelandet ”Begäran om ändring”. Gör begäran om ändring inom 30 dagar efter att du angett det uppskattade priset.

Tillfällig införsel och aktiv förädling

Om du för in unionsvaror från ett annat EU-land och vill deklarera detta som tillfällig införsel eller aktiv förädling, ska du inge deklarationen i Tullklareringstjänsten eller via meddelandedeklarering.

Meddelandedeklaranter använder tulldeklarationsmeddelande FI415 och samma datainnehåll som vid import av varor från länder utanför EU. Ange i deklarationerna samma uppgifter som vid import för ett särskilt förfarande från länder utanför EU.