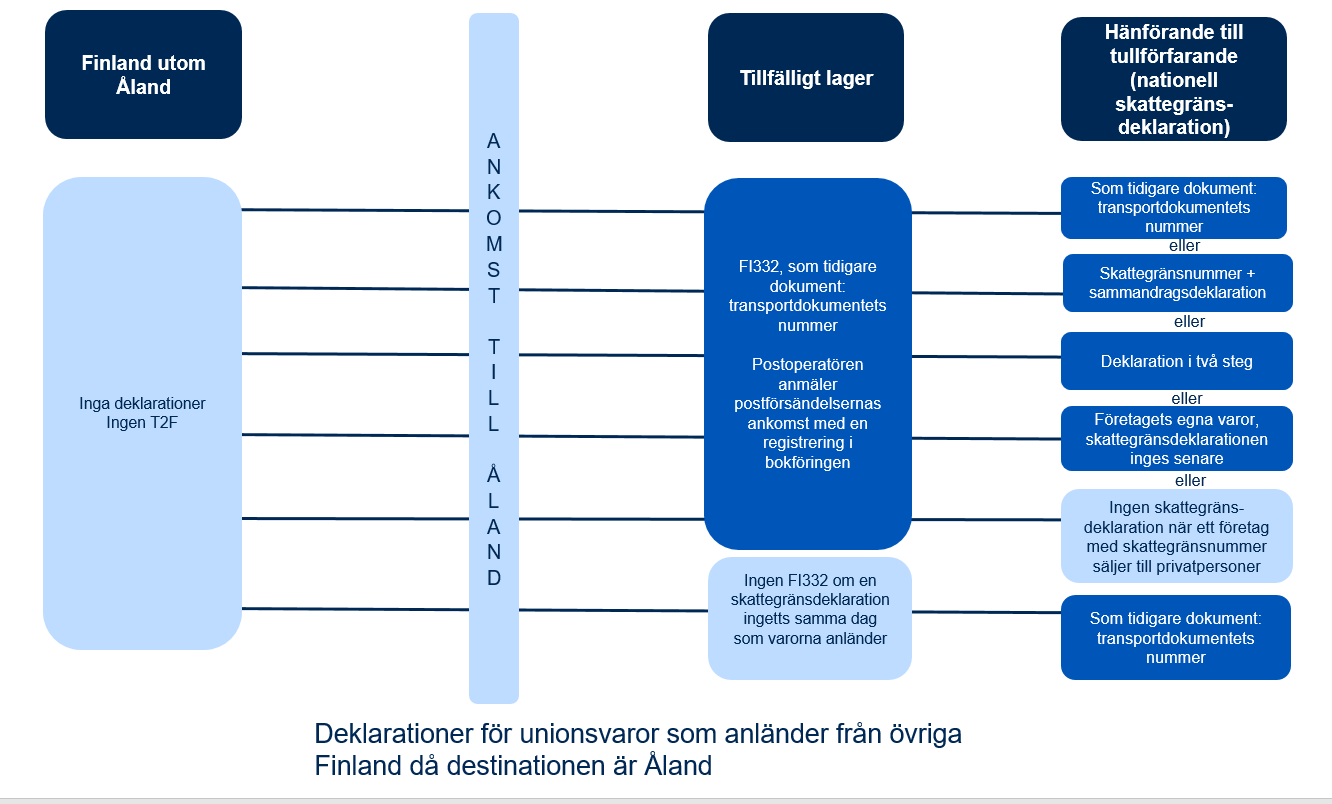

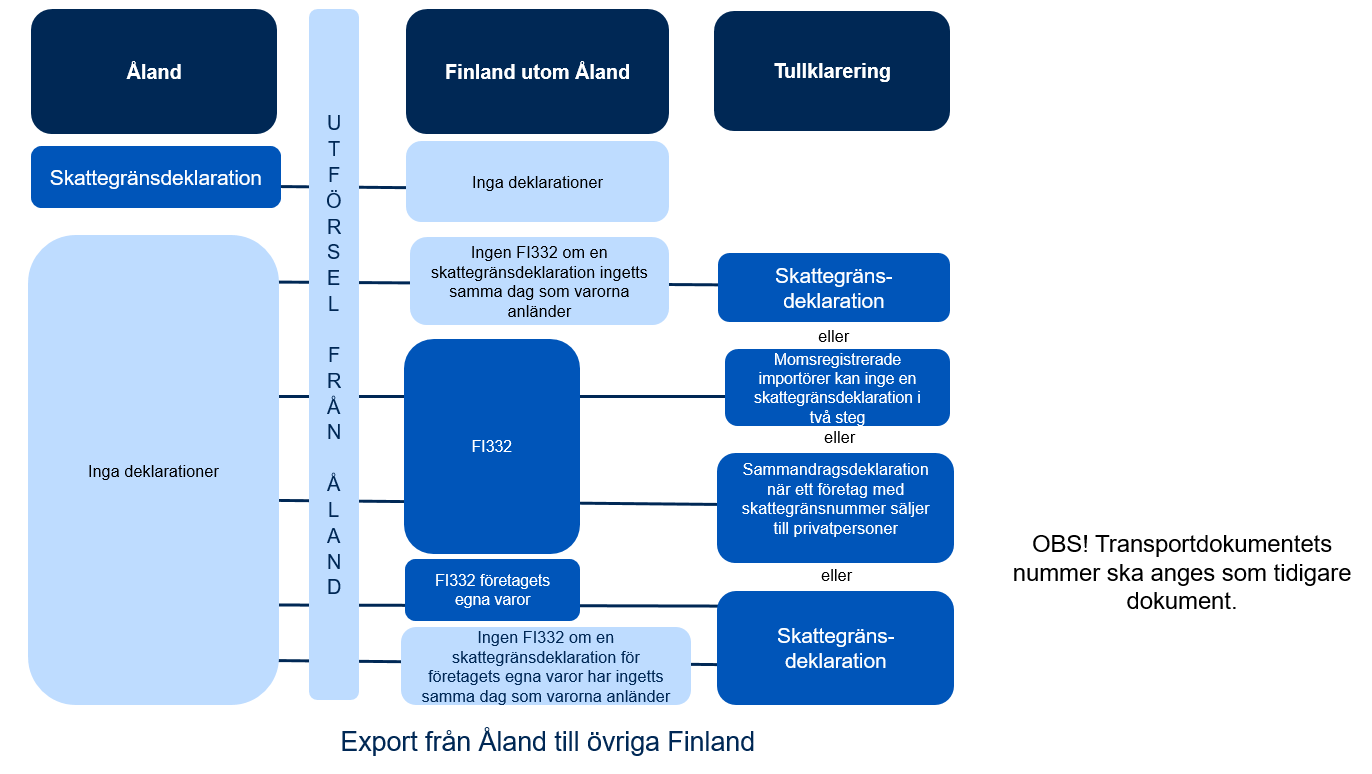

Varutrafik mellan Åland och övriga Finland

Alla varor som transporteras från Åland till övriga Finland eller från övriga Finland till Åland ska ankomstanmälas till Tullen, och en nationell skattegränsdeklaration (tulldeklaration) ska inges för dem.

Anmälan av varors ankomst

- Personen som för in varorna över skattegränsen ska anmäla varorna till tullen med en anmälan av varors ankomst, eller i stället för en separat anmälan av varors ankomst, med en tulldeklaration, då ingen anmälan av varors ankomst krävs.

- Du kan anlita ombud vid inlämning av anmälan av varors ankomst.

Läs mer om anmälan av varors ankomst

Nationell skattegränsdeklaration (tulldeklaration)

Importören ska inge en tulldeklaration för varor som transporteras över skattegränsen, dvs. mellan Åland och övriga Finland.

Momsregistrerade företag kan inge deklarationen i ett eller två steg.

Importföretaget ansvarar för deklareringen även om företaget skulle anlita ett ombud vid deklareringen.

Läs mer om deklareringen vid skattegränsen

Skattegränskundens sammandragsdeklaration (tulldeklaration)

- Status som skattegränskund kan sökas av ett momsregistrerat företag som säljer varor till privatpersoner eller till icke-momsregistrerade samfund eller företag.

- Skattegränskunden inger då på privatpersonens vägnar importdeklarationen som en sammandragsdeklaration.

- Skattegränskunden agerar som exportör och svarar för deklareringen.

Läs mer om ansökan om status som skattegränskund och om sammandragsdeklarationen