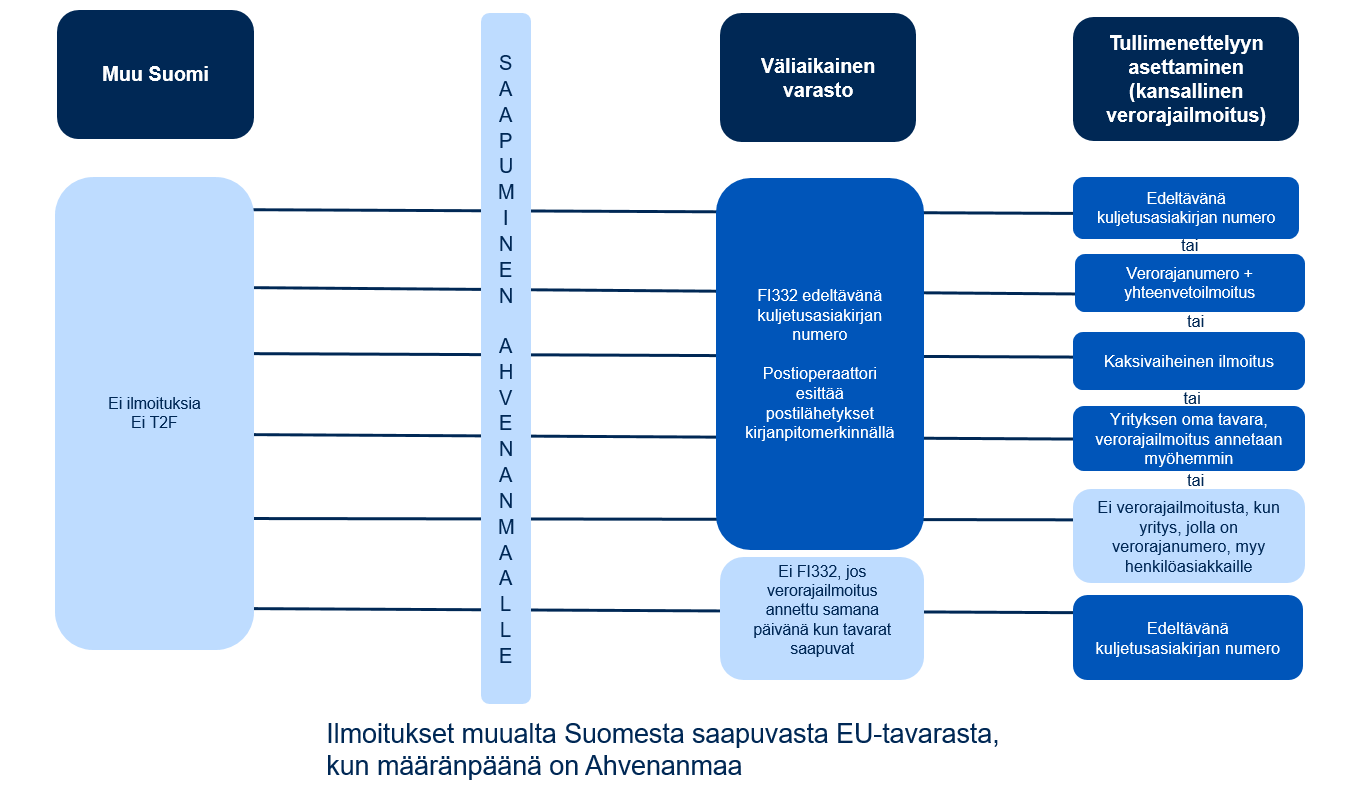

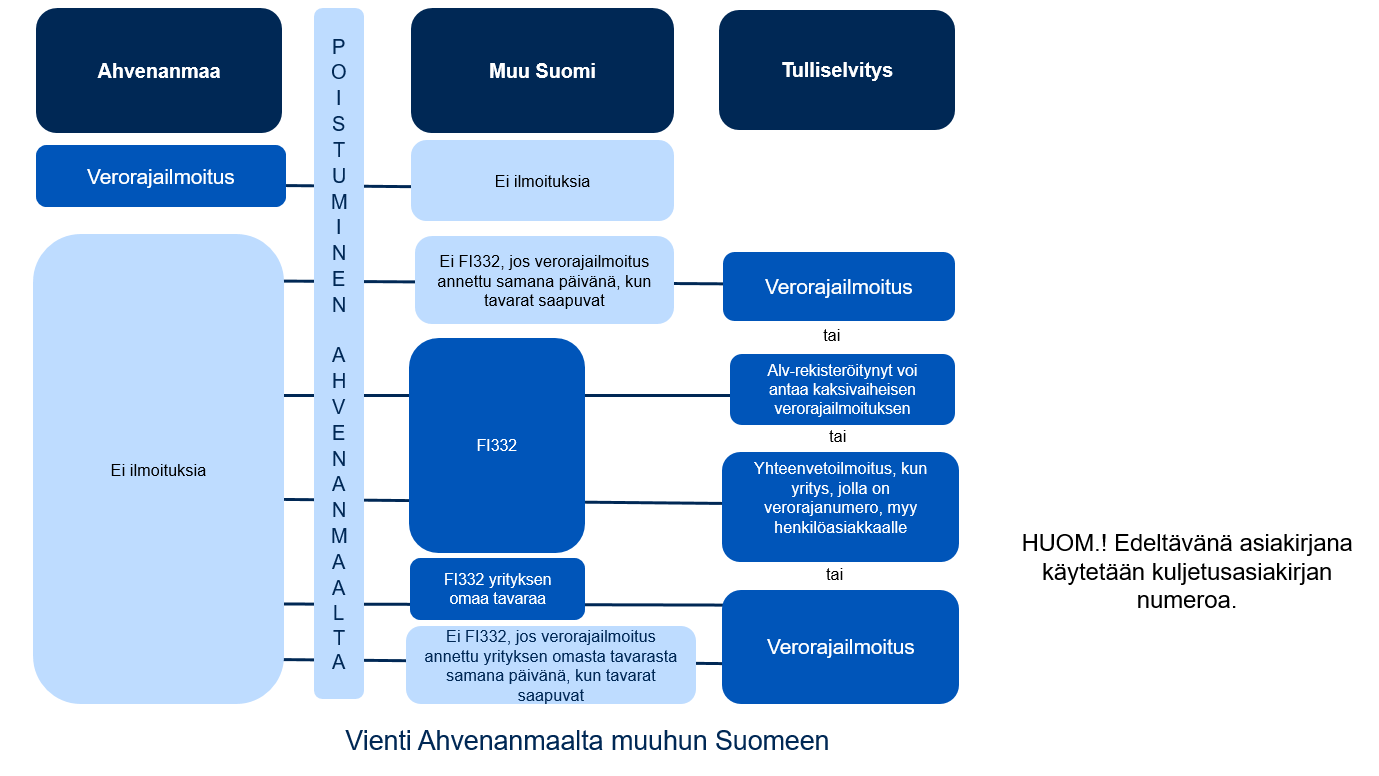

Ahvenanmaan ja muun Suomen välinen tavaraliikenne

Kaikki tavara, joka kuljetetaan Ahvenanmaalta muualle Suomeen tai muualta Suomesta Ahvenanmaalle, on esitettävä Tullille ja siitä on annettava kansallinen verorajailmoitus (tulli-ilmoitus).

Esittämisilmoitus

- Henkilön, joka tuo tavarat verorajan yli, on esitettävä saapuvat tavarat Tullille esittämisilmoituksella tai erillisen esittämisilmoituksen sijasta tulli-ilmoituksella, jolloin erillistä esittämisilmoitusta ei edellytetä.

- Voit käyttää esittämisilmoituksen antamiseen edustajaa.

Lue lisää esittämisilmoituksesta

Kansallinen verorajailmoitus (tulli-ilmoitus)

Lue lisää verorajailmoituksesta

Veroraja-asiakkaan yhteenvetoilmoitus (tulli-ilmoitus)

- Veroraja-asiakkaaksi voi hakea arvonlisäverovelvolliseksi rekisteröity yritys, joka myy tavaroita henkilöasiakkaalle tai yhteisölle tai yritykselle, jota ei ole rekisteröity arvonlisäverovelvolliseksi.

- Veroraja-asiakas tekee henkilöasiakkaan puolesta tuonti-ilmoituksen yhteenvetoilmoituksena.

- Veroraja-asiakas toimii viejänä ja vastaa ilmoittamisesta.

Lue lisää veroraja-asiakkaaksi hakemisesta ja yhteenvetoilmoituksesta