Sisäisen jalostuksen luvan hakeminen

Sisäisen jalostuksen menettelyn käyttämiseen tarvitset aina luvan Tullilta.

Voit hakea kirjallista lupaa etukäteen Tullin lupakeskukselta. Lupa on yleensä voimassa 5 vuotta.

Myös vakiomuotoinen tulli-ilmoitus voi toimia lupahakemuksena, jos täytät ilmoitukseen luvan hakemista varten vaaditut tiedot. Tällöin lupa kattaa vain tulli-ilmoituksella ilmoitetut tavarat. Huomioi kuitenkin, että joissakin tapauksissa lupa täytyy hakea etukäteen.

Luvanhakija

Sisäisen jalostuksen lupa voidaan myöntää EU:hun sijoittautuneelle hakijalle, joka suorittaa itse jalostustoiminnon tai teettää sen jollakin toisella. Luvanhakijalle on asetettu tiettyjä vaatimuksia.

Jotta sisäisen jalostuksen lupa voidaan myöntää, seuraavien ehtojen pitää täyttyä:

- Hakija on sijoittautunut EU:n tullialueelle. Perustelluissa satunnaisissa tapauksissa luvan voi saada myös EU:n tullialueen ulkopuolelle sijoittautunut hakija.

- Hakijalla on voimassa oleva vakuus.

- Hakija ei ole syyllistynyt tulli- tai verolainsäädännön vakavaan rikkomiseen.

- Hakija sitoutuu pitämään riittävää kirjanpitoa, joka mahdollistaa tullitarkastukset.

- Sisäisen jalostuksen luvasta ei ole haittaa EU:n tuottajien keskeisille eduille (taloudelliset edellytykset).

- Tullin on pystyttävä harjoittamaan tullivalvontaa ilman tavaroiden taloudellisiin tarpeisiin nähden suhteettomia hallinnollisia järjestelyjä.

Voit lukea tarkempia tietoja ehdoista sisäisen jalostuksen syventävästä ohjeesta.

Lupakeskuksen myöntämä kirjallinen lupa

Kirjallinen sisäisen jalostusmenettelyn käyttöä koskeva lupa (IPO-lupa) täytyy hakea etukäteen Tullin lupakeskukselta. Tee hakemus Luvat ja päätökset -palvelussa.

Jos haet kirjallista lupaa Tullin lupakeskukselta, menettelyyn asettamisen ja päättämisen sekä jalostuspaikkojen on oltava Suomessa. Jos menettelyyn asettaminen tai päättäminen tai jalostuspaikka on toisessa EU-maassa, sinun pitää hakea unionilupaa Tullipäätökset-palvelussa (CDS).

Hae kirjallinen lupa ennen kuin annat tulli-ilmoituksen. Voit lukea lisää käytännön ohjeita ja edellytyksiä Luvat ja rekisteröinnit -sivulta.

Kirjallisen luvan pitää olla voimassa, kun tavarat asetetaan sisäisen jalostuksen menettelyyn.

Kirjallisessa luvassa on esimerkiksi seuraavia tietoja

Kirjallinen lupa on yleensä voimassa 5 vuotta. Jos kyseessä on DA liitteen 71-02 mukaiset tietyt tullitariffin 1-24 ryhmän sensitiiviset maataloustuotteet, lupa on voimassa enintään 3 vuotta. Voit myös pyytää näitä aikoja lyhyempää voimassaoloaikaa, jos tarvitset luvan esimerkiksi lyhyttä työprojektia varten.

Kirjallisen luvan hakemuksessa sinun pitää antaa menettelyyn asetettavista tavaroista tiedot koko luvan voimassaolon ajaksi. Esimerkki: Arvioit, että asetat sisäisen jalostuksen menettelyyn 5 konetta vuodessa korjausta varten. Tällöin ilmoitat lupahakemuksessa, että viiden vuoden arvoitu tarve on 25 konetta (5 konetta x 5 vuotta).

Kirjallisen luvan muuttaminen

Sinun täytyy ilmoittaa Tullille, jos yrityksen toiminnassa tapahtuu muutoksia, jotka vaikuttavat luvan voimassaoloon tai sisältöön.

Jos sisäisen jalostuksen luvassa oleviin tietoihin halutaan muutoksia, tee lupamuutoshakemus välittömästi.

Hae lupamuutosta Luvat ja päätökset -palvelussa.

Lue lisää lupamuutoksen tekemisestä.

Päätä menettely luvan mukaisesti

Kun olet asettanut luvan mukaisia tavaroita menettelyyn, sinun täytyy myös päättää menettely luvan ehtojen mukaisesti. Esimerkiksi jos teet lupamuutoksen luvallesi, voit käyttää uusia lupaehtoja niiden tavaroiden osalta, jotka asetetaan menettelyyn lupamuutoksen jälkeen.

Sisäisessä jalostuksessa on mahdollista käyttää vastaavia tavaroita. Vastaavat tavarat ovat unionitavaroita, joita käytetään tai jalostetaan sisäisen jalostuksen menettelyyn asetettujen tavaroiden sijasta.

Vastaavilla unionitavaroilla ja menettelyyn asetetuilla ei-unionitavaroilla on pääsääntöisesti oltava sama nimike kahdeksan numeron tarkkuudella, sama kaupallinen laatu ja samat tekniset ominaisuudet.

Tarvitset kirjallisen luvan

Jotta voit käyttää vastaavia tavaroita, sinulla pitää olla kirjallinen Tullin lupakeskuksen myöntämä sisäisen jalostuksen lupa. Luvassa on oltava maininta siitä, että vastaavien tavaroiden käyttö on sallittua. Jos haluat käyttää ennakkovientiä, myös se pitää olla mainittu luvassa.

Hae lupaa etukäteen Luvat ja päätökset -palvelussa.

Vastaavien tavaroiden käyttötilanteet

Sisäisessä jalostuksessa vastaavien tavaroiden käyttö voi liittyä joko sisäiseen jalostukseen IM/EX tai sisäiseen jalostukseen EX/IM (ns. ennakkovienti). Vastaavista unionitavaroista valmistettuja tuotteita voidaan siis viedä joko sen jälkeen, kun ei-unionitavarat on ensin asetettu sisäisen jalostuksen menettelyyn (IM/EX), tai ennen kuin ei-unionitavarat on asetettu menettelyyn (EX/IM).

Lue lisää ennakkoviennistä kohdasta "Sisäisen jalostuksen aloittaminen ennakkoviennillä".

Esimerkki vastaavien tavaroiden käytöstä sisäisessä jalostuksessa (IM/EX)

Sisäisen jalostuksen menettelyyn asetetaan 50 kiloa ei-unionisokeria (tullimenettelykoodi 51xx, lisämenettelykoodi 999). Jalostuksessa valmistetaan 100 kiloa mansikkahilloa, jonka valmistuksessa käytetäänkin vastaavaa unionisokeria 50 kiloa.

Unionisokerista valmistettu mansikkahillo jälleenviedään (tullimenettelykoodi 3151, lisämenettelykoodi 999). Samanaikaisesti annetaan tuonti-ilmoitus ei-unionisokerille (tullimenettelykoodi 4051, lisämenettelykoodi 160), joka oli asetettu sisäisen jalostuksen menettelyyn. Sisäiseen jalostukseen asetettu ei-unionisokeri muuttuu unionitavaraksi.

Esimerkki vastaavien tavaroiden käytöstä sisäisen jalostuksen ennakkoviennissä (EX/IM)

Sisäisen jalostuksen ennakkovientinä (tullimenettely 11xx ja lisämenettelykoodi 999) viedään 100 kiloa mansikkahilloa, jonka valmistuksessa on käytetty vastaavia unionitavaroita (50 kiloa unionisokeria). Mansikkahilloin viennin perusteella syntyy tuontioikeus samalle määrälle ei-unionitavaroita eli 50 kilolle ei-unionisokeria.

Lisätietoa

Lue tarkempia ohjeita vastaavien tavaroiden käytöstä syventävästä ohjeesta "Vastaavien tavaroiden käyttö erityismenettelyissä".

Sisäisen jalostukseen asetettuja tavaroita tai jalostettuja tuotteita on mahdollista viedä EU:n tullialueen ulkopuolelle lisäjalostusta varten. Jotta voit käyttää lisäjalostusta, sisäisen jalostuksen kirjallisessa luvassa täytyy olla maininta lisäjalostuksen käytöstä.

Kun käytetään lisäjalostusta, sisäisen jalostuksen menettely ei pääty tavaroiden vientiin. Lisäjalostuksen jälkeen tavarat tuodaan EU:n tullialueelle ja asetetaan uudelleen samaan sisäisen jalostuksen menettelyyn. Esimerkiksi menettelyn päättämisen määräaika ei muutu alun perin asetetusta määräajasta.

Jos luvassa ei ole mainintaa lisäjalostamisesta

Jos sisäisen jalostuksen luvassa ei ole mainittu mahdollisuutta lisäjalostamiseen ja tavaroita tai jalostettuja tuotteita on tarve käsitellä EU:n tullialueen ulkopuolella, menettely päättyy jälleenvientiin. Kun lisäjalostetut tavarat tuodaan takaisin EU:n tullialueelle, ne voidaan asettaa uuteen sisäisen jalostuksen menettelyyn, jolla on oma menettelyn päättämisen määräaika.

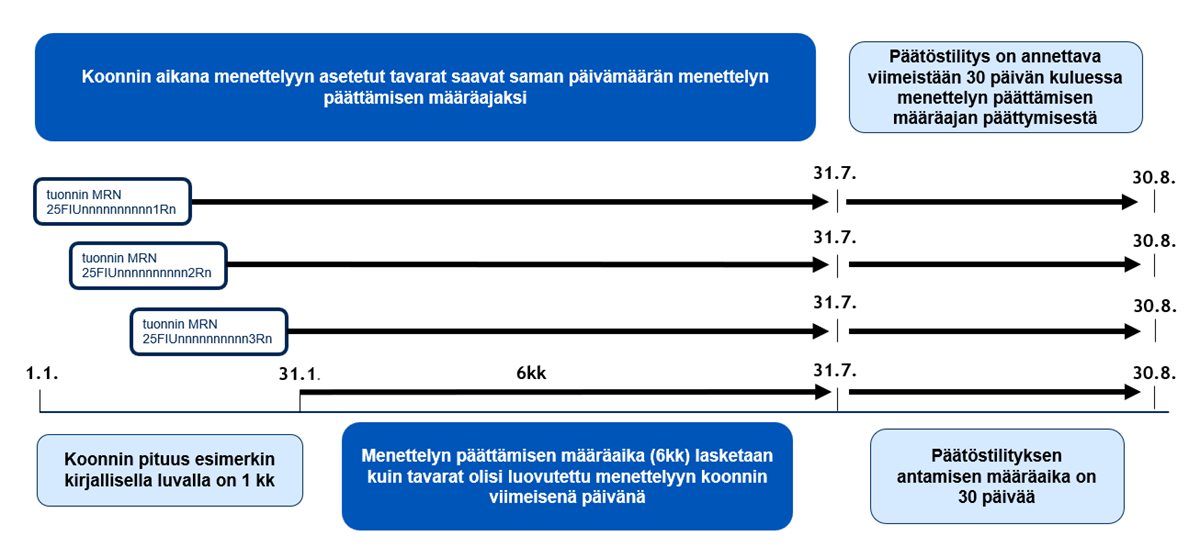

Kirjallisen luvan hakija voi hakea sisäisen jalostuksen menettelyn päättämisen määräajan laskentaan UTK 257(2) artiklan mukaista koontia. Haettavan koonnin pituus voi olla yhden kuukauden, kolme kuukautta tai puoli vuotta. Perustele tarve koonnille ja sen pituudelle hakemuksessa ”Menettelyn päättämisen määräaika”-kohdan lisätiedoissa.

Koonnin vaikutus menettelyn päättämisen määräaikaan

Koonnin aikana sisäisen jalostuksen IM/EX-menettelyyn luovutetut tavarat saavat saman päivämäärän menettelyn päättämisen määräajaksi. Määräajan päättyminen lasketaan luvassa myönnetyn määräajan mukaan, ikään kuin tavarat olisi luovutettu menettelyyn koonnin viimeisenä päivänä.

Esimerkki: Yritykselle on myönnetty yhden kuukauden koonti, ja menettelyn päättämisen määräaika on 6 kuukautta. Tällöin kaikkien tammikuussa sisäisen jalostuksen IM/EX-menettelyyn asetettujen tulli-ilmoitusten menettelyn päättämisen määräaika on 31.7.

Kun asetat tavaroita menettelyyn, ilmoita koonnin käyttämisestä tulli-ilmoituksessa

Kun sisäisen jalostuksen kirjallinen lupa sallii koonnin käyttämisen ja käytät sitä, ilmoita tulli-ilmoituksen tulliselvitettävän erän tiedoissa lisätietokoodi ”FIGLO – Sisäisen jalostuksen koonti (kuukausina)”. Ilmoita lisätiedon kuvauksena luvalla myönnetty koonnin pituus kuukausina, joko 1, 3 tai 6.

Kun lupasi sallii koonnin käyttämisen, mutta et käytä sitä, älä ilmoita lisätietokoodia.

Komissio on julkaissut xx.xx.2026 asetuksen (EU) 2026/1124 , jonka perusteella keskeytetään raa’an ruokosokerin asettaminen sisäisen jalostuksen menettelyyn valkoisen sokerin valmistamiseksi. Keskeytys alkaa 30 päivän kuluttua asetuksen julkaisun jälkeen. Tämä keskeytys koskee nimikkeillä 1701 13 90 ja 1701 14 90 menettelyyn asetettavaa raakaa ruokosokeria, josta valmistetaan nimikkeen 1701 99 10 valkoista sokeria.

Myös nimikkeen 1701 99 10 valkoisen sokerin ennakkovienti (menettelykoodi 11) on kielletty, kun sen valmistamisessa on vastaavina tavaroina käytetty nimikkeen 1212 91 80 sokerijuurikasta. Tämä kielto on voimassa heti x.x.2026, kun asetus on julkaistu.

Asetus on voimassa yhden vuoden ajan julkaisupäivästä. Komissio arvioi vaikutukset 6 kuukauden sisällä asetuksen voimaantulosta ja voi tehdä asetukseen muutoksia.

Vaihtoehtona sisäisen jalostuksen menettelylle voit asettaa sokerin johonkin muuhun tullimenettelyyn.

Tulli-ilmoituksella haettava lupa

Kun haet sisäisen jalostuksen lupaa tulli-ilmoituksella, annat luvan hakemista varten tarvittavat tiedot vakiomuotoisessa tulli-ilmoituksessa. Tällöin Tulli on myöntänyt sisäisen jalostuksen luvan, kun tavarat on luovutettu tullimenettelyyn.

Lupaa voi hakea vain vakiomuotoisella tulli-ilmoituksella, koska siinä annetaan kaikki tiedot kerralla. Lupaa ei voi hakea kaksivaiheisella ilmoituksella, jossa ensin annetaan yksinkertaistettu tulli-ilmoitus tai esittämistiedonanto.

Tulliselvityspalvelussa tiedot annetaan "Lupahakemus"-näytöllä, ja sanomailmoittajat antavat tarvittavat lisätiedot lisätietokoodeilla.

Lupa kattaa vain tulli-ilmoituksella ilmoitetut tavarat. Menettelyn päättämisen määräaika alkaa kulua siitä, kun tavarat luovutetaan menettelyyn.

Huomioi, että joissakin tilanteissa et voi hakea lupaa tulli-ilmoituksella, vaan tarvitset kirjallisen luvan.

Joissakin tilanteissa et voi hakea sisäisen jalostuksen lupaa tulli-ilmoituksella, vaan sinun pitää hakea kirjallinen sisäisen jalostuksen lupa.

Tarvitset kirjallisen luvan seuraavissa tapauksissa:

- Tavara on tullitariffiryhmiin 1–24 kuuluva maataloustuote. Tarkista kuitenkin tuotekate aina DA:n liitteestä 71-02.

- Käytät yksinkertaistettua tulli-ilmoittamista.

- Teet tulliselvityksen ilmoittajan kirjanpitoon tehtävällä merkinnällä.

- Käytät keskitettyä tullausta.

- Käytät jalostuksessa vastaavia tavaroita.

- Käytät sisäistä jalostusta EX/IM (ennakkovienti).

- Menettelyyn asettaminen tai päättäminen tapahtuu eri EU-maissa, tai jalostuspaikka on toisessa EU-maassa.

- Haet lupaa takautuvasti, eli tavarat on jo joko asetettu toiseen tullimenettelyyn virheellisesti tai tulli-ilmoitusta ei ole annettu lainkaan.

- Käytät sellaista taloudellisten edellytysten koodia, joka vaatii kirjallisen luvan. Lue lisää kohdasta "Kirjallisen luvan vaativat taloudellisten edellytysten koodit".

- Taloudelliset edellytykset on tutkittava EU:n tasolla. Lue lisää kohdasta "Taloudellisten edellytysten tutkiminen".

Valitse taloudellisten edellytysten koodi

Lupahakemuksella on ilmoitettava taloudellisten edellytysten koodi, joka kuvaa aiottua jalostustoimintoa.

Tietyt koodit edellyttävät kirjallista lupaa.

Tarkista ohje, milloin voit hakea lupaa tulli-ilmoituksella kohdasta "Taloudellisten edellytysten koodit, kun haet lupaa tulli-ilmoituksella" sivulta Sisäinen jalostus.

Joidenkin jalostustoimintojen käyttö (tietty taloudellisten edellytysten koodi) edellyttää kirjallista lupaa. Lupa täytyy olla ennen kuin voit asettaa tavaran menettelyyn.

Tarvitset kirjallisen luvan, jos taloudellisten edellytysten koodi on jokin seuraavista (koodi sulkeissa):

- durumvehnän jalostus pastaksi (4)

- tavaroiden asettaminen sisäiseen jalostusmenettelyyn taseen avulla

määritettyjen paljouksien rajoissa Euroopan parlamentin ja neuvoston

asetuksen (EU) N:o 510/2014 18 artiklan mukaisesti (5) - delegoidun asetuksen (EU) 2015/2446 liitteessä 71-02 lueteltujen

tavaroiden jalostus seuraavissa tapauksissa:- Saatavilla ei ole samaan yhdistetyn nimikkeistön

kahdeksannumeroiseen alanimikkeeseen kuuluvia unionissa

tuotettuja tavaroita, joiden kaupallinen laatu ja tekniset

ominaisuudet vastaavat tavaroita, joita aiotaan tuoda

suunniteltuja jalostustoimintoja varten. (6) - EU:ssa tuotettujen ja EU:hun tuotavien tavaroiden

hinnoissa on eroja, kun verrattavissa olevia tavaroita ei voida

käyttää, koska niiden hinta on sellainen, että aiottu kaupallinen

toiminto olisi taloudellisesti kannattamaton. (7) - Asiaan liittyy sopimusvelvoitteita, kun verrattavissa olevat

tavarat eivät vastaa sopimusvaatimuksia, joita EU:n ulkopuolisessa maassa oleva jalostettujen tuotteidnen ostaja esittää, tai jalostetut

tuotteet on sopimuksen mukaisesti tuotettava tavaroista, jotka on

tarkoitus asettaa sisäiseen jalostusmenettelyyn, teollisen tai

kaupallisen ominaisuuden suojaa koskevien säännösten

noudattamisen varmistamiseksi. (8) - Sisäiseen jalostusmenettelyyn asetettavien tavaroiden

yhteenlaskettu arvo on hakijaa ja kalenterivuotta sekä kutakin

yhdistetyn nimikkeistön kahdeksannumeroista alanimikettä

kohden enintään 150 000 euroa. (9)

- Saatavilla ei ole samaan yhdistetyn nimikkeistön

- denaturointi (20)

Kun kyse on DA liitteen 71-02 sensitiivisistä maataloustuotteista ja taloudellisten edellytysten koodista 6, ilmaisulla ”saatavilla ei ole” tarkoitetaan seuraavia tilanteita:

a) Verrattavissa olevien tavaroiden tuotantoa ei ole lainkaan EU:n tullialueella.

b) Kyseisiä tavaroita ei ole saatavissa riittävästi suunniteltujen jalostustoimintojen suorittamiseksi.

c) Hakija ei voi saada haltuunsa verrattavissa olevia unionitavaroita ajoissa ehdotetun kaupallisen toiminnon suorittamiseksi, vaikka pyyntö oli tehty hyvissä ajoin.

Useimmissa tapauksissa et voi käyttää tulli-ilmoituksella haettavaa lupaa, kun sisäisen jalostuksen menettelyyn asetettavat tavarat ovat tullitariffiryhmän 1–24 kuuluvia maataloustuotteita, jotka on mainittu liitteessä 71-02.

Et siis voi hakea tulli-ilmoituksella haettavaa lupaa, vaikka näille tavaroille suoritettaisiin jalostustoiminto, jonka taloudellisen edellytyksen koodia voisi muuten käyttää lupahakemuksena toimivalla tulli-ilmoituksella. Koska taloudelliset edellytykset pitää voida tutkia, tarvitset kirjallisen sisäisen jalostuksen luvan.

Poikkeuksena on koodi "19 – saattaminen jätteiksi tai romuksi, hävittäminen ja osien tai komponenttien talteenotto”. Voit saada tulli-ilmoituksella haettavan sisäisen jalostuksen luvan liitteessä 71-02 mainituille maataloustuotteille seuraavassa tapauksessa:

- olosuhteet ovat poikkeukselliset ja asianmukaisesti perustellut

- taloudellisen edellytyksen koodi on "19" ja

- tavaroiden arvo on enintään 150 000 euroa.

Esimerkki

Tullivarastossa on arvoltaan alle 150 000 euron viinirypäle-erä, joka on mädäntynyt rikkoutuneen lämmönsäätelyjärjestelmän vuoksi. Lämmönsäätelyjärjestelmän rikkoutuminen luetaan poikkeukselliseksi olosuhteeksi, jonka toimija pystyy asianmukaisesti perustelemaan. Viinirypäle-erän voi siis asettaa sisäisen jalostuksen menettelyyn hävittämistä varten niin, että lupaa haetaan tulli-ilmoituksella.

Sen sijaan kiellettyä olisi se, että toimija ostaisi EU:n ulkopuolelta tarkoituksellisesti mädäntyneen, arvoltaan alle 150 000 euron viinirypäle-erän ja asettaisi sen sisäisen jalostuksen menettelyyn tulli-ilmoituksella haettavalla luvalla. Tässä tapauksessa tilanne ei olisi poikkeuksellinen, koska toimijan liiketoiminta perustuisi biojätteen hävittämiseen. Tällöin yritys ei voi hakea sisäisen jalostuksen lupaa tulli-ilmoituksella, vaan kirjallinen lupa on pakollinen. Toimija ei voisi myöskään käyttää taloudellisten edellytysten koodia 19.

Joissain tapauksissa taloudelliset edellytykset täytyy tutkia ennen kuin voit saada luvan. Taloudelliset edellytykset täytyy tutkia, jos katsotaan, että unionituottajien keskeisille eduille voisi aiheutua haittaa.

Lupahakemuksessa ilmoitetut menettelyyn asetettavat tavarat, taloudellisten edellytysten koodi sekä tullivelka-artikla vaikuttavat siihen, voidaanko lupa myöntää ilman taloudellisten edellytysten tutkimista.

Jos lupahakemuksen taloudelliset edellytykset on tutkittava, Tulli ilmoittaa siitä sinulle. Jos tutkimuksen perusteella edellytykset täyttyvät, saat luvan sisäiseen jalostukseen. Luvan saaminen kestää kuitenkin tavallista pidempään.

Taloudellisten edellytysten tutkiminen, jos valittu tullivelka-artikla on UTK 86 (3)

Kun tullivelka-artiklaksi on valittu UTK 86 (3) eikä ole olemassa todisteita unionituottajien keskeisille eduille aiheutuvasta haitasta, lupahakemuksen taloudellisten edellytysten katsotaan aina täyttyvän ja lupa voidaan myöntää.

Jos unionituottajien keskeisille eduille katsotaan aiheutuvan haittaa, lupahakemuksen taloudellisen edellytyksen koodi muuttuu merkitykselliseksi

- Jos asiakkaan ilmoittama tapaus kuuluu taloudellisten edellytysten DA 167 (1) artiklan a–f-alakohtiin, lupa voidaan myöntää.

- Muussa tapauksessa eli jos asiakkaan tapaus ei kuulu näihin alakohtiin, lupaa ei voida myöntää ennen kuin taloudelliset edellytykset on tutkittu unionitasolla.

Esimerkki 1

Asiakas on valinnut lupahakemukseen mahdollisen syntyvän tullivelan artiklaksi UTK 86 (3). Ei ole olemassa todisteita unionituottajien keskeisille eduille aiheutuvasta haitasta. Asiakas ilmoittaa lupahakemuksen taloudellisten edellytysten koodiksi DA:n 167 (1) artiklan b-alakohdan ”korjaaminen” (koodi 2). Taloudelliset edellytykset täyttyvät, eli lupa voidaan myöntää.

Esimerkki 2

Asiakas on valinnut lupahakemukseen mahdollisen syntyvän tullivelan artiklaksi UTK 86 (3). On olemassa todisteita unionituottajien keskeisille eduille aiheutuvasta haitasta.

Asiakas ilmoittaa lupahakemuksen taloudellisten edellytysten koodiksi DA 167(1) artiklan alakohdan b-alakohdan eli korjaaminen (koodi 2). Tapaus kuuluu taloudellisen edellytysten DA 167 (1) artiklan a–f-alakohtiin, joten taloudelliset edellytykset täyttyvät ja lupa voidaan myöntää.

Taloudellisten edellytysten tutkiminen, jos valittu tullivelka-artikla on UTK 85 (1)

Kun tullivelka-artiklaksi on valittu UTK 85 (1), lupahakemusten taloudelliset edellytykset on

tutkittava seuraavissa tilanteissa:

- Jos tuotavaan tavaraan kohdistuu maatalous- tai kauppapoliittinen toimenpide, pitää lupahakemuksen taloudellisen edellytyksen koodia tutkia tarkemmin.

- Jos asiakkaan ilmoittama tapaus kuuluu taloudellisten edellytysten DA 167 (1) artiklan h, i, m tai p-alakohtiin, lupa voidaan myöntää.

- Muussa tapauksessa eli jos asiakkaan tapaus ei kuulu näihin alakohtiin, lupaa ei voida myöntää ennen kuin taloudelliset edellytykset on tutkittu unionitasolla.

- Jos tuotavaan tavaraan ei kohdistu maatalous- tai kauppapoliittista toimenpidettä, mutta on olemassa todisteita unionituottajien keskeisille eduille aiheutuvasta haitasta, pitää lupahakemuksen taloudellisen edellytyksen koodia tutkia tarkemmin.

- Jos asiakkaan tapaus kuuluu taloudellisten edellytysten DA 167 (1) artiklan g–s-alakohtiin, lupa voidaan myöntää.

- Muussa tapauksessa eli jos asiakkaan tapaus ei kuulu näihin alakohtiin, lupaa ei voida myöntää ennen kuin taloudelliset edellytykset on tutkittu unionitasolla.

Esimerkki 1

Asiakas on valinnut lupahakemukseen mahdollisen syntyvän tullivelan artiklaksi UTK 85 (1). Menettelyyn asetettavaan tavaraan ei kohdistu kauppapoliittista tai maatalouspoliittista toimenpidettä. On kuitenkin olemassa todisteita unionituottajien keskeisille eduille aiheutuvasta haitasta.

Asiakas ilmoittaa lupahakemuksen taloudellisten edellytysten koodiksi DA:n 167 (1) artiklan b-alakohdan ”korjaaminen” (koodi 2). Tapaus ei siis kuulu DA:n 167 (1) artiklan alakohtiin g–s. Taloudelliset edellytykset eivät täyty, joten lupaa ei voida myöntää ennen kuin taloudelliset edellytykset on tutkittu unionitasolla.

Esimerkki 2

Asiakas on valinnut lupahakemukseen mahdollisesti syntyvän tullivelan artiklaksi UTK 85 (1). Menettelyyn asetettavaan tavaraan kohdistuu maatalouspoliittinen toimenpide.

Asiakas ilmoittaa lupahakemuksen taloudellisten edellytysten koodiksi DA 167 (1) artiklan alakohdan i) taloudellisten edellytysten tutkimisen jälkeen annetun aiemman luvan nojalla valmistettujen tavaroiden jalostus. Tapaus kuuluu siis DA 167(1) artiklan alakohtiin h, i, m tai p. Taloudelliset edellytykset täyttyvät, joten lupa voidaan myöntää.

Lupahakemuksessa annettavia tietoja

Lupahakemuksessa täytyy ilmoittaa menettelyyn asetettava tavara ja pääasiallinen jalostettu tuote. Jos jalostuksessa syntyy muita tuotteita, ilmoita lisäksi jalostuksessa syntyvä toissijainen jalostettu tuote sekä mahdolliset jalostuksessa syntyvät jätteet tai romut. Jos jalostuksessa puolestaan haihtuu tai häviää tavaraa esimerkiksi kemiallisen reaktion seurauksena, ilmoita se hakemuksen tuotto-kohdassa.

Menettelyyn asetettavista tavaroista voidaan esimerkiksi valmistaa tuotteita tai rikkinäinen kone voidaan tuoda korjattavaksi.

Sisäisen jalostuksen menettelyyn asetettavien tavaroiden tavarakatetta ei ole rajattu, joten menettelyyn voi periaatteessa asettaa kaikenlaisia tavaroita. Käytännössä tavarakatetta saattavat kuitenkin rajoittaa sellaiset kauppapoliittiset toimenpiteet, jotka koskevat tavaran saapumista EU:n tullialueelle tai tavaroiden poistumista EU:n tullialueelta.

Pääasiallisella jalostetulla tuotteella tarkoitetaan valmistuksessa tai käsittelyssä syntynyttä valmista tuotetta, jonka valmistamiseksi sisäisen jalostuksen menettelyä koskevaa lupaa haetaan. Pääasiallinen jalostettu tuote pitää aina ilmoittaa lupahakemuksessa.

Esimerkkejä pääasiallisesta jalostetusta tuotteesta:

- Jos kankaasta valmistetaan paitoja, pääasiallinen jalostettu tuote on paita.

- Jos tuotetta korjataan, pääasiallinen jalostettu tuote on korjattu tuote. Korjatulla tuotteella on oltava sama tullinimike ja tavarankuvaus kuin menettelyyn asetetulla tavaralla.

Jalostuksessa voi pääasiallisen jalostetun tuotteen lisäksi syntyä toissijaista jalostettua tuotetta. Toissijainen jalostettu tuote on valmistuksessa väistämättä syntynyt sivutuote.

Toissijainen jalostettu tuote on esimerkiksi:

- Selluloosan valmistuksessa syntyy sivutuotteita esimerkiksi mäntyöljyä. Mäntyöljy on toissijainen jalostettu tuote.

- Paitojen valmistuksessa syntyy kankaasta niin sanottuja hukkapaloja. Hukkapalat ovat toissijaisia jalostettuja tuotteita.

Ilmoita lupahakemuksessa toissijainen jalostettu tuote ja tieto siitä, kuinka paljon sitä syntyy.

Huomioi, että sisäinen jalostuksen menettely on päätettävä myös jalostuksessa syntyvän toissijaisen jalostetun tuotteen osalta.

Kun haet sisäisen jalostuksen lupaa, sinun pitää arvioida lupahakemuksessa, mikä on tuotto.

Tuotto tarkoittaa, kuinka paljon pääasiallista jalostettua tuotetta, toissijaista jalostettua tuotetta valmistuu jalostuksen aikana tai jää jätteinä jäljelle. Ilmoita tuottona sisäisen jalostuksen menettelyyn asetettujen tavaroiden jalostuksessa syntyvien tuotteiden paljous tai prosentuaalinen osuus.

Esimerkki 1

Jos menettelyyn asetetaan moottori, joka korjauksen jälkeen jälleenviedään EU:n tullialueen ulkopuolelle, tuotto on 100 %.

Esimerkki 2

Jos menettelyyn asetetaan 100 m2 kangasta, josta valmistuu paitoja, tuotto voi olla 50 kpl paitoja.

Jos tavaroiden valmistuksessa tai käsittelyssä syntyy toissijaista jalostettua tuotetta, esimerkiksi kankaanpaloja tai sahanpurua, ilmoita myös toissijaisen jalostetun tuotteen tuotto lupahakemuksessa.

Myös jos tuotantoprosessissa menettelyyn asetettu tavara haihtuu tai häviää esimerkiksi kemiallisen reaktion vuoksi, myös tämä tieto on ilmoitettava lupahakemuksessa esimerkiksi prosentuaalisena määränä.

Lue lisää tuotosta sisäisen jalostuksen syventävästä ohjeesta.

Kun haet sisäisen jalostuksen lupaa, sinun pitää itse valita lupahakemuksessa, mitä tullivelka-artiklaa ensisijaisesti sovelletaan. Luvassa mainittua tullivelka-artiklaa käytetään silloin, jos syntyy tullivelka eli jos luvanmukaisia jalostettuja tuotteita esimerkiksi tulliselvitetään vapaaseen liikkeeseen. Lupahakemuksessa tullivelka-artikla määritetään luvan mukaiselle pääasialliselle jalostetulle tuotteelle.

Sisäisessä jalostuksessa tullivelka-artikla on jompikumpi seuraavista:

- unionin tullikoodeksin 86 artiklan 3 kohta (jäljempänä UTK 86 (3))

- unionin tullikoodeksin 85 artiklan 1 kohta (jäljempänä UTK 85 (1)).

Tullivelka-artiklan vaihtaminen

Lupahakemuksessa voit myös valita, että sinulla on mahdollisuus vaihtaa tullivelka-artikla siinä tapauksessa, jos tullivelka syntyy. Tämä tarkoittaa sitä, että voit vapaaseen liikkeeseen luovutusta koskevassa tulli-ilmoituksessa ilmoittaa, että haluatkin soveltaa ensisijaisen tullivelka-artiklan sijaan toista tullivelka-artiklaa.

Jotta tullivelka-artiklaa voi vaihtaa, molempien ehtojen pitää täyttyä:

- Luvassa on ilmoitettu, että luvanhaltija haluaa mahdollisesti soveltaa myös toista tullivelka-artiklaa.

- Jos menettelyyn asetetut tavarat ilmoitettaisiin vapaaseen liikkeeseen luovutettaviksi tullivelan syntymispäivänä, tavaroihin ei sovellettaisi maatalous- tai kauppapoliittisia toimenpiteitä, väliaikaista tai lopullista polkumyyntitullia, tasaustullia, suojatullia tai lisätullia myönnytysten keskeyttämisen vuoksi.

Tullivelka-artikla UTK 86 (3)

Kun valitset tullivelka-artiklaksi UTK 86 (3) ja menettely päätetään luovuttamalla luvan mukaiset jalostetut tuotteet vapaaseen liikkeeseen, syntyvä tullivelka määritetään niiden tavaroiden perusteella, jotka on asetettu sisäisen jalostuksen menettelyyn.

Jos tullivelka syntyy, se kannetaan tullivelan syntymispäivänä voimassa olevien tuontitullitasojen mukaisesti.

Tätä tullivelka-artiklaa voi käyttää vain, jos tullivelka syntyy pääasiallisista tai toissijaisista jalostetuista tuotteista, ei menettelyyn asetetuista tavaroista tai puolivalmisteista.

Intiasta on tuotu EU:hun 1.1.2024 kangasta (nimike 5209xxxx, arvo 1 000 euroa, määrä 100 kg), joka on asetettu sisäisen jalostuksen menettelyyn (51xx). Kankaasta valmistuu jalostuksessa nimikkeen 6206xxxx mukaisia paitoja. Paidat tulliselvitetään 2.2.2024 vapaaseen liikkeeseen (4051).

Tuontitullit määritellään 2.2.2024 voimassa olevan tullitason mukaisesti menettelyyn asetetulle tavaralle eli kankaalle (nimike 5209xxxx, valmistuksessa käytetyn tavaran arvo 1 000 euroa, valmistuksessa käytetyn tavaran määrä 100 kg ja alkuperä Intia).

Tullivelka-artikla UTK 85 (1)

Kun valitset tullivelka-artiklaksi UTK 85 (1) ja menettely päätetään luovuttamalla luvan mukaiset jalostetut tuotteet vapaaseen liikkeeseen, syntyvä tullivelka määritetään niiden tuotteiden perusteella, jotka luovutetaan vapaaseen liikkeeseen (4051). Maahantuontiverot kannetaan siis siitä tuotteesta, määrästä ja arvosta, jota ollaan luovuttamassa vapaaseen liikkeeseen.

Tullivelka määritetään tullivelan syntymispäivänä voimassa olevien tuontitullitasojen mukaisesti. Tullausarvona käytetään arvoa, joka sisältää myös jalostuskustannukset.

Tätä tullivelka-artiklaa voit käyttää, jos tullivelka syntyy jalostetuista tuotteista, toissijaisesta jalostetusta tuotteesta, puolivalmisteesta, menettelyyn asetetusta tavarasta tai jalostuksessa mahdollisesti syntyneestä jätteestä.

Esimerkki

Intiasta on tuotu EU:hun 1.1.2024 kangasta (nimike 5209xxxx, arvo 1 000 euroa, määrä 100 kg), joka on asetettu sisäisen jalostuksen menettelyyn (51xx). Kankaasta valmistuu jalostuksessa nimikkeen 6206xxxx mukaisia paitoja. EU:ssa suoritettujen jalostustoimintojen kustannuksien (esim. palkkatyö) ja paitoihin lisättyjen tavaroiden (esim. koristenauhat) arvo on 11 000 euroa. Paidat tulliselvitetään 2.2.2024 vapaaseen liikkeeseen (4051).

Tuontitullit määritellään 2.2.2024 voimassa olevien tuontitullitason mukaisesti menettelyssä valmistuneelle tuotteelle eli paidoille (nimike 6206xxxx, jalostetun tuotteen arvo 12 000 euroa, jalostetun tuotteen määrä 120 kg ja alkuperä Intia).

Tullivelka-artikla, kun tavaroista kannetaan esimerkiksi polkumyyntitulli, tasaustulli tai lisätulli

Komission delegoidun asetuksen (2015/2446) 76. artiklassa on kerrottu tietyt tilanteet, joissa täytyy sovelta tullivelka artiklaa UTK 86 (3). Näissä tilanteissa Tullin on sovellettava tullivelka-artiklaa UTK 86 (3), vaikka yritys olisi valinnut itse toisen tullivelka-artiklan.

Tullivelka-artiklaa UTK 86 (3) sovelletaan delegoidun asetuksen 76 (2) artiklan perusteella esimerkiksi tilanteessa, jossa jalostetut tuotteet valmistetaan sisäisen jalostusmenettelyyn asetetuista tavaroista ja menettelyyn asetettuihin tavaroihin olisi kohdistunut väliaikainen tai lopullinen polkumyyntitulli, tasoitustulli, suojatoimenpide tai lisätulli silloin, kun ne asetettiin sisäisen jalostuksen menettelyyn.

Tullivelka-artiklaa UTK 86 (3) ei kuitenkaan sovelleta seuraavissa tapauksissa:

- Jos tavaroihin ei enää sovelleta polkumyyntitullia, tasoitustullia, suojatoimenpidettä tai lisätullia sillä hetkellä, kun jalostettujen tuotteiden tullivelka syntyy.

- Jos tilanne kuuluu delegoidun asetuksen (2015/2446) 167 artiklan 1. kohdan h, i, m tai p alakohtien soveltamisalaan:

- Jalostettavilla tavaroilla ei ole kaupallista luonnetta (h-kohta).

- Taloudellisen edellytysten tutkimisen jälkeen myönnetyllä luvalla on valmistettu tavaroita, joita nyt halutaan jatkojalostaa (i-kohta).

- Tavaroita jalostetaan näytteiksi (m-kohta).

- Tavarat saatetaan jätteiksi tai romuksi, hävitetään tai niistä otetaan talteen osia tai komponentteja (p-kohta).

Voit lukea lisää tullivelka-artikloista sisäisen jalostuksen syventävästä ohjeesta (pdf).

Pitääkö luvan myöntämisen taloudelliset edellytykset tutkia?

Lupahakemuksessa ilmoitetut menettelyyn asetettavat tavarat, taloudellisten edellytysten koodi sekä tullivelka-artikla vaikuttavat siihen, voidaanko lupa myöntää ilman niin sanottua taloudellisten edellytysten tutkimista.