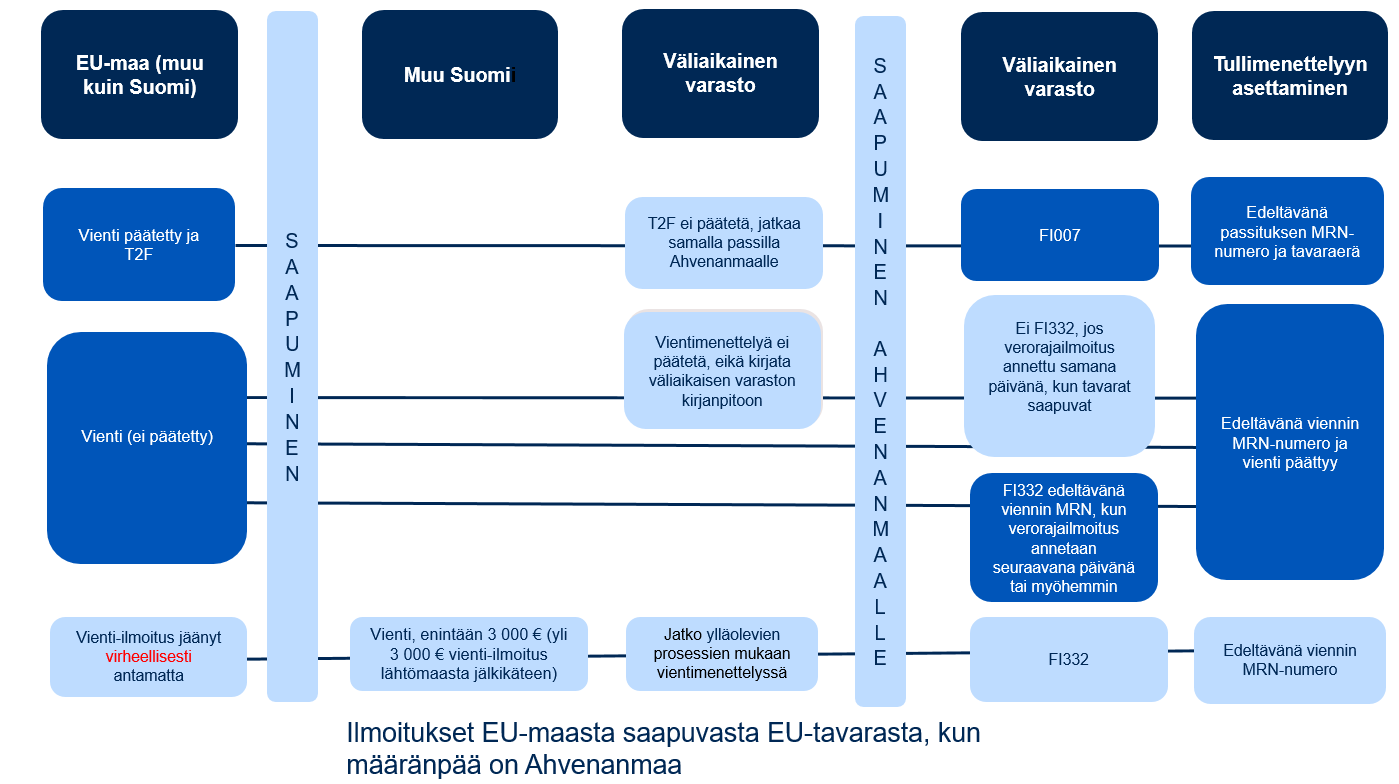

Tavaroiden tuonti EU-maista Ahvenanmaalle

Kaikista toisesta EU-maasta Ahvenanmaalle kuljetettavista tavaroista on tehtävä

- esittämisilmoitus (kuljetusliike tai muu tavarankuljettaja vastaa)

- tuonnin tulli-ilmoitus eli verorajailmoitus (tuoja vastaa)

Huomioi, että esittämisilmoitusta ei tarvitse antaa,

- jos tuoja on antanut verorajailmoituksen samana päivänä ennen tavaran saapumista

- jos tavara saapuu postilähetyksenä

- jos tavara saapuu T-passituksella.

Esittämisilmoitus

Esittämisilmoituksen antaa kuljetusliike tai muu tavaran kuljettaja.

Kuljetusliike voi käyttää edustajaa antamaan ilmoituksen puolestaan. Sekä kuljetusliikkeellä että edustajalla on oltava EORI-numero.

Miten esittämisilmoitus annetaan?

Anna esittämisilmoitus joko Tulliselvityspalvelussa tai jos olet sanoma-asiakas, sanoma-asiointina.

Anna saapumisen esittämisilmoitus viimeistään silloin, kun tavara on saapunut esittämispaikkaan eli lentokentälle, satamaan tai postiterminaaliin.

Kuljetusliike voi kuljettaa tavaran esittämispaikasta vastaanottajalle 30 minuutin kuluttua esittämisilmoituksen antamisesta, ellei Tulli ole ilmoittanut tarkastuksesta. Saat ilmoituksen tarkastuksesta Tulliselvityspalveluun lähetetyllä ilmoituksella tai sanoma-asiakkaille Tullin ilmoitus –sanomalla.

Jos olet sanomailmoittaja, käytä saapumisen esittämisilmoitusta eli sanomaa FI332.

Postilähetysten esittämisestä vastaa postioperaattori

Postilähetysten esittämisestä vastaa postioperaattori pitämällä Tullia varten kirjanpitoa luovuttamistaan tavaroista.

Muita ohjeita:

Ulkomainen kuljetusyritys voi valtuuttaa suomalaisen edustajan tekemään esittämisilmoituksensa.

Ulkomaisella ilmoituksesta vastaavalla kuljetusyrityksellä on oltava EORI-numero, riippumatta siitä, tekeekö yritys itse ilmoituksen vai käyttääkö yritys edustajaa.

EU:n alueelle sijoittautunut yritys hankkii tarvittavan EORI-numeron omasta maastaan, esimerkiksi ruotsalainen kuljetusliike hakee numeron Ruotsista.

Jos kuljetusyritys tekee ilmoitukset itse

Jos ulkomainen kuljetusyritys haluaa tehdä itse esittämisilmoituksen Tulliselvityspalvelussa, yrityksen on rekisteröidyttävä Suomi.fi-palveluun. Rekisteröinnissä määräytyy se yrityksen henkilö, joka voi myöntää tarvittavia asiointivaltuuksia yrityksen työntekijälle ilmoituksen tekemiseksi.

Yrityksen rekisteröitymistä haetaan Suomi.fi-virkailijavaltuuttamispalvelussa.

- Lue lisää virkailijavaltuuttamispalvelusta Digi- ja väestötietoviraston (DVV) sivulta

- Siirry Suomi.fi-virkailijavaltuuttamispalveluun (hakemuksella valtuuttaminen)

Yrityksen asiointivaltuutuksia antavan henkilön on rekisteröidyttävä Finnish Authenticator –tunnistuspalvelussa ennen yrityksen rekisteröitymistä. Virkailijavaltuuttamispalvelussa on ilmoitettava valtuuksia antavan ulkomaisen henkilön saama Finnish Authenticator –tunniste. Ilmoita hakemuksessa, että haet oikeutta antaa ”Tulliselvittäminen” –valtuuksia.

Jos joku muu yrityksen henkilö kuin asiointivaltuuksia yrityksessä myöntävä henkilö antaa ilmoituksen Tulliselvityspalveluun, on asiointivaltuuksia myöntävän henkilön annettava ”Tulliselvittäminen”-asiointivaltuus tälle työntekijälle Suomi.fi-valtuuspalvelussa.

Jos ilmoituksen tekijä on ulkomaan kansalainen, hänen pitää rekisteröityä Finnish Authenticator –tunnistuspalvelussa ja tunnistautua sen avulla Tulliselvityspalveluun.

Esittämisilmoituksesta on käytävä ilmi ilmoituksen antajan eli kuljetusliikkeen nimi ja EORI-numero. Ilmoita myös

- kuljetusmuoto

- kuljetusvälineen tunnus

- kuljetusvälineen tyyppi

- edeltävä asiakirja

- tavaran sijaintipaikka

- valitse tyypiksi A ja ilmoita tarkentimeksi esittämispaikan osoitetiedot

- esittämistullitoimipaikka

- ilmoita Maarianhaminan tullin toimipaikkakoodi

- lisätietokoodeja.

Varastotietoa ei tarvitse ilmoittaa.

Jos arvonlisäverorekisteröity tuoja aikoo antaa kausi-ilmoituksen, kuljetusliikkeen on annettava esittämisilmoitus:

- Ilmoita lisätietokoodi ”FIEVR – Tavaroiden esittäminen verorajalla”. Valitse aina edeltävän asiakirjan tyypiksi ”1ZZZ” ja ilmoita sen jälkeiseen kenttään kuljetusasiakirjan numero.

Jos tuoja on antanut verorajailmoituksen ennakolta ja toimittanut tiedon tästä kuljetusliikkeelle, kuljetusliikkeen on annettava esittämisilmoitus:

- Valitse tulliselvityserällä lisätietokoodiksi ”FITSH – Ennakolta annetun tulli-ilmoituksen esittäminen”. Valitse edeltävän asiakirjan tyypiksi ”IM – Tuonti-ilmoitus" ja ilmoita edeltävän asiakirjan tunnisteeksi tuonti-ilmoituksen MRN-viitenumero.

Ahvenanmaalle voi saapua tavaraa T-passituksella:

- Toisesta EU-maasta saapuu unionitavaraa, jolle on tehty T2F-passitus.

- Toisesta EU-maasta tai yhteisen passituksen maasta saapuu tavaraa, jolle on tehty T2-passitus tai tullaamatonta tavaraa, josta on tehty T1-passitus.

Päätä tällaiset T-passitukset pyytämällä purkauslupaa

- sähköpostilla Tulliselvityskeskuksesta (24/7), osoitteesta passitusseuranta@tulli.fi tai

- tullitoimipaikasta.

Purkauslupapyyntö on samalla tavaran esittäminen Tullille, joten erillistä esittämisilmoitusta ei tarvita.

Jos vastaanottaja on arvonlisäverorekisteröity tuoja, purkauspaikaksi voi ilmoittaa tuojan osoitteen varastopaikan sijasta.

Katso muut purkauslupapyynnössä tarvittavat tiedot sivulta Passituksen päättäminen.

Lehtitilaukset

Kun arvonlisäverorekisteröity yritys tai yhteisö vastaanottaa lehtiä toisesta EU-maasta tai muualta Suomesta Ahvenanmaalle, lehdistä pitää antaa verorajailmoitus ja maksaa arvonlisävero Verohallinnolle. Yritys voi tullata yhdellä kerralla koko tilausjakson lehdet.

Verorajailmoitusta ei tarvitse tehdä järjestön jäsenlehdestä tai ilmaislehdestä, kuten esimerkiksi mainoskuvastosta.

Tuonnin tulli-ilmoitus eli verorajailmoitus

Verorajailmoituksen antaa tuoja.

Tuoja voi käyttää edustajaa antamaan ilmoituksen puolestaan. Sekä tuojalla että edustajalla on oltava EORI-numero.

Miten verorajailmoitus annetaan?

Anna verorajailmoitus joko Tulliselvityspalvelussa tai jos olet sanoma-asiakas, sanoma-asiointina. Halutessasi voit antaa verorajailmoituksen ennakolta.

Jos sinulla on tavaran saapumispäivänä kaikki ilmoituksella tarvittavat tiedot, tee verorajailmoitus yksivaiheisena ja ilmoita tieto ilmoituksen viitenumerosta kuljetusliikkeelle. Arvonlisäverorekisteröitymättömän tuojan on tehtävä verorajailmoitus aina yksivaiheisena.

Arvonlisäverorekisteröity tuoja

Arvonlisäverorekisteröity tuoja tekee verorajailmoituksen Tullille ja ilmoittaa ja maksaa arvonlisäveron Verohallinnolle. Arvonlisäverorekisteröity tuoja voi tehdä verorajailmoituksen myös käyttäen kaksivaiheista kausi-ilmoitusmenettelyä.

Yksivaiheinen verorajailmoitus tavaran saapumispäivänä

Kun tuoja antaa verorajailmoituksen yksivaiheisena tavaraan saapumispäivänä, tavaran kuljettajan ei tarvitse tehdä erillistä esittämisilmoitusta.

Edeltävä asiakirja

Valitse edeltävän asiakirjan tyypiksi ”1ZZZ – Muu edeltävä asiakirja”.

Ilmoita edeltävän asiakirjan tunnisteeksi esimerkiksi rahtikirjan tai muun tavaran toimitukseen liittyvän asiakirjan numero.

Arvioitu ja lopullinen kauppahinta

Jos et tiedä tavaran lopullista kauppahintaa verorajailmoitusta tehdessäsi, anna kauppahinta arviona. Valitse lisäksi tulliselvityserän lisätietokoodiksi ”FITPA – Tuonti kansallisen verorajan yli, tiedot perustuvat arviotietoon”.

Ilmoita lopullinen kauppahinta jälkikäteen ilmoituksen oikaisupyynnöllä Tulliselvityspalvelussa tai muutospyyntösanomalla, jos annoit ilmoituksen sanomalla. Tee oikaisupyyntö 30 päivän sisällä siitä, kun annoit arvioidun kauppahinnan.

Jos tuot Ahvenanmaalle Ruotsista sähköverkossa tuotavaa sähköä, ilmoita kalenterikuukauden aikana tuotu sähkö viimeistään kymmenen päivän kuluessa kalenterikuukauden päättymisestä.

- Ilmoita lisäilmoitustyypiksi A.

- jätä veronmääräytymispäivä tyhjäksi.

- Ilmoita lisätietokoodi ”FIXXX” ja kuvauksena tieto ilmoitusjaksosta muodossa: ”sähkötullaus kk/vvvv”.

- Ilmoita sähkön brutto- ja nettopainoksi 1 kg.

- Ilmoita pakkauslajiksi ”NE – pakkaamaton” ja pakkausten määräksi 1.

- Ilmoita edeltäväksi asiakirjaksi kauppasopimuksen numero ja tyypiksi ”1ZZZ – Muu asiakirja”.

Kaksivaiheinen kausi-ilmoittaminen

Arvonlisäverorekisteröityneenä tuojana voit antaa verorajailmoituksen kaksivaiheisena myös postilähetyksistä.

Lähtötilanne: Kuljetusliike tai muu tavaran kuljettaja on antanut tavarasta saapumisen esittämisilmoituksen.

Tuoja kirjaa tavaran saapuneeksi ja pitää luetteloa saapuneista tavaroista esimerkiksi varastokirjanpidossa tai muussa kirjanpidossa. Muulle kirjanpidolle ei ole mitään muotovaatimuksia, se voi olla esimerkiksi excel-taulukko. Kirjanpito voi olla myös käsinkirjoitettu.

Kirjanpitomerkinnässä on oltava vähintään seuraavat tiedot:

- Esittämisilmoituksen viitenumero, esittämisvaiheessa ilmoitettu kuljetusasiakirjan tai kauppalaskun tunnistetieto, tai muu tunnistetieto, jolla esittämisilmoitus on löydettävissä Tullin järjestelmästä (esim. ilmoituksen antotapa, ajankohta ja esittämisilmoituksen antaja)

- Juokseva numero

- Päivä, jona kuljetusliike on luovuttanut tavaran hallinnan vastaanottajalle. Kirjattu päivämäärä määrää sen kuukauden, joka ilmoitetaan kausi-ilmoituksessa.

Jos tuoja ei saa kuljetusliikkeeltä tietoa esittämisilmoituksesta, esittämisilmoituksen antajaksi merkitään kirjanpidossa kuljetusliike, joka tavaran on tuonut.

Jos tuoja on määrännyt tavaran toimitettavaksi suoraan toiselle vastaanottajalle, tuoja on silti velvollinen kirjaamaan tavaran saapuneeksi.

Kausi-ilmoituksella tarkoitetaan Tulliselvityspalvelussa tai sanoma-asiointina annettavaa verorajailmoitusta.

Anna verorajailmoitus viimeistään tuontikuukautta seuraavan kuukauden viimeisenä päivänä.

Ilmoita kausi-ilmoituksella enintään kalenterikuukauden aikana yhdeltä myyjältä vastaanotettujen tavaroiden tiedot. Yhdellä kalenterikuukaudella voi olla yksi tai useampi ilmoitus myyjää kohden. Sillä ei kuitenkaan ilmoiteta sellaisten tavaroiden tietoja, joista on jo annettu lähetyskohtainen tulli-ilmoitus.

Veronmääräytymispäivä

Jätä veronmääräytymispäivä-kenttä tyhjäksi.

Lisätietokoodi

Valitse lisätietokoodiksi ”FITEJ - Tuonti EU-verorajan yli, ilmoitus jaksolta”. Ilmoita sen kuvauksena kuukausi, jolta ilmoitus annetaan muodossa kk/vvvv.

Liiteasiakirja

Liiteasiakirja on pakollinen tieto. Ilmoita asiakirja, josta ilmenee tavaran arvo. Jos kausi-ilmoituksella on useita lähetyksiä, näillä voi olla yksi tai useampia laskuja. Voit myös tehdä kirjanpitoon koontilistan eri lähetysten liiteasiakirjoista, ja ilmoittaa koontilistan nimen ja päiväyksen liiteasiakirjan tunnistenumeroksi. Ilmoita tällöin liiteasiakirjan tyypiksi ”1ZZZ – Muu asiakirja”.

Edeltävä asiakirja

Valitse edeltävän asiakirjan tyypiksi ”MRN – edeltävän sähköisen ilmoituksen MRN-numero” ja ilmoita sen tunnisteena kuljetusliikkeen antaman saapumisen esittämisilmoituksen MRN-numero, jos se on sinulla tiedossa. Edeltäviä asiakirjoja voi olla enintään 99.

Jos et ole saanut esittämisilmoituksen MRN-numeroita, valitse edeltävän asiakirjan tyypiksi ”ZZZ – Muu edeltävä asiakirja” ja sen kuvauksena asiakirjan numero.

Muu edeltävä asiakirja voi olla:

- kuljetusasiakirja

- kauppalasku

- kirjanpitoon merkitty tieto, jolla esittämisilmoitus on löydettävissä Tullin järjestelmästä (esim. ilmoituksen antotapa, ajankohta ja esittämisilmoituksen antaja)

- kirjanpitoon merkitty juokseva numero

- kirjanpitoon merkitty saapumispäivä varastoon.

Koontilista

Voit myös tehdä kirjanpitoon koontilistan eri lähetysten esittämisilmoitusten viitenumeroista ja ilmoittaa koontilistan nimen ja päiväyksen liiteasiakirjan tunnistenumeroksi. Ilmoita tällöin liiteasiakirjan tyypiksi ”ZZZ”.

Verorajailmoitus ennakolta

Tuoja voi antaa toisesta EU-maasta tuotavasta tavarasta verorajailmoituksen myös ennakolta, enintään 30 päivää ennen tavaran saapumista. Tavaran kuljettajan on lisäksi annettava tavaran saapuessa esittämisilmoitus.

Tuoja saa luovutus- ja tullauspäätöksen, kun kuljetusliike esittää tavaran saapuneeksi saapumisen esittämisilmoituksella.

Valitse ilmoituksen tyypiksi ”D – Ennakolta annettu vakiomuotoinen ilmoitus”.

Veronmääräytymispäivä

Veronmääräytymispäivää ei ilmoiteta.

Edeltävä asiakirja

Valitse edeltävän asiakirjan tyypiksi ”ZZZ – Muu edeltävä asiakirja” ja ilmoita edeltävän asiakirjan tunnisteeksi esimerkiksi rahtikirjan tai muun tavaran toimitukseen liittyvän asiakirjan numero.

Arvioitu ja lopullinen kauppahinta

Jos et tiedä tavaran lopullista kauppahintaa verorajailmoitusta tehdessäsi, anna kauppahinta arviona. Lisäksi valitse tulliselvityserän lisätietokoodiksi ”FITPA – Tuonti kansallisen verorajan yli, tiedot perustuvat arviotietoon”.

Ilmoita lopullinen kauppahinta jälkikäteen ilmoituksen oikaisupyynnöllä Tulliselvityspalvelussa tai muutospyyntösanomalla. Tee oikaisupyyntö 30 päivän sisällä siitä, kun annoit arvioidun kauppahinnan.

Väliaikainen maahantuonti ja sisäinen jalostus

Jos tuot unionitavaraa toisesta EU-maasta ja haluat ilmoittaa sen väliaikaisesti maahantuoduksi tai sisäisen jalostuksen menettelyyn, tee ilmoitus Tulliselvityspalvelussa tai sanomalla.

Sanomailmoittaja käyttää tulli-ilmoitussanomaa FI415 ja samaa tietosisältöä, jota käytetään tuotaessa tavaraa EU:n ulkopuolelta. Anna ilmoituksissa samat tiedot kuin EU:n ulkopuolisessa tuonnissa erityismenettelyyn.