Importören ska skaffa avgiftsbelagda utsläppscertifikat, dvs. CBAM-certifikat, i en mängd som motsvarar utsläppen från de CBAM-varor som importören importerar. Antalet certifikat som ska anskaffas baserar sig på utsläpp som är inbäddade i de importerade CBAM-varorna så att ett CBAM-certifikat motsvarar ett ton utsläpp. Vid beräkningen av antalet certifikat beaktar man flera olika faktorer, och dessa beskrivs närmare i detta avsnitt.

Vid beräkningen av antalet CBAM-certifikat utgår man från uppgifter man fått från tillverkaren om de utsläpp som uppstått vid tillverkningen av varan. Alternativt kan man använda det standardiserade värdet för utsläppen som kommissionen offentliggjort för varan i fråga.

Ett CBAM-certifikat motsvarar ett ton CO2e (tCO2e). Vid beräkningen av antalet certifikat drar man dock av från utsläppen de minskningar som beror på justeringar. Med andra ord beaktar man i beräkningen

- justeringen för gratis tilldelning av utsläppsrätter inom ramen för EU:s utsläppshandel

- koldioxidpriset som eventuellt betalats i ett land utanför EU.

Vad gäller importerad elektricitet justeras inte antalet certifikat som ska köpas.

Gratis tilldelning i EU:s utsläppshandel avvecklas gradvis

En del av utsläppsrätterna i EU:s utsläppshandel (ETS) har tilldelats gratis till utsläppsintensiva sektorer för att förhindra koldioxidläckage. Gratistilldelningen i EU:s utsläppshandel kommer gravis att avvecklas under åren 2026–2024 då den ersätts av mekanismen för koldioxidjustering vid gränserna (CBAM). Kostnaderna för att köpa de CBAM-certifikat som krävs ökar stegvis i takt med avvecklingen av gratistilldelningen.

Antalet utsläppsrätter som tilldelas gratis inom EU:s utsläppshandel beräknas på anläggningsnivå med hjälp av ETS-riktmärken, medan motsvarande justering för gratis tilldelning inom CBAM tillämpas varuspecifikt. Därför fastställs de CBAM-riktmärken som används i beräkningen av justeringen enligt varukod.

Om faktiska utsläppsuppgifter har använts i årsdeklarationen, ska justeringen för gratis tilldelning återspegla varornas faktiska tillverkningsprocess och sammansättning. Om standardiserade värden har använts vid deklareringen av utsläpp, ska justeringen på motsvarande sätt basera sig på standardiserade CBAM-riktmärken för gratis tilldelning.

När standardiserade värden används i årsdeklarationen tas insatsmaterialens (prekursorernas) ursprung och varornas sammansättning i beaktande vid valet av CBAM-riktmärke. När faktiska värden används beaktas de faktiska produktionsvägarna för anläggningen.

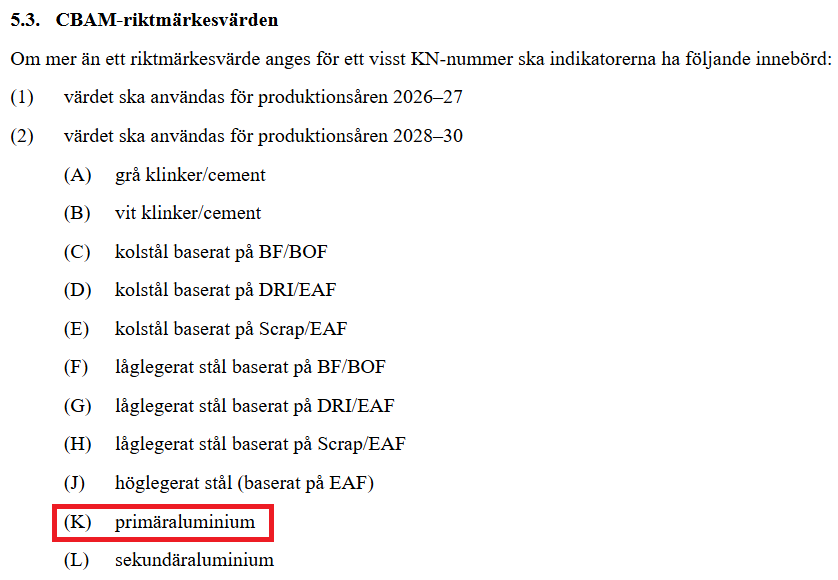

Om du använder standardiserade utsläppsvärden i årsdeklarationen ska du även välja CBAM-riktvärdet utifrån användning av standardiserade värden. Riktmärkesvärdet väljs i punkt 5.3 i bilagan till genomförandeförordnigen om beräkning av antalet CBAM-certifikat med beaktande av varans standardiserade produktionsväg. Bilagan innehåller separata CBAM-riktmärkesvärden beroende på om man i årsdeklarationen använder faktiska utsläppsuppgifter eller standardiserade värden. Den landspecifika standardiserade produktionsvägen har fastställts i bilagorna till förordning (EU) 2025/2621 om standardiserade värden.

CBAM-riktmärkena grundar sig på ETS-riktmärken som används åren 2026–2030 för att säkerställa att importer behandlas enhetligt. CBAM-riktmärkena som publiceras av kommissionen återspeglar så långt som möjligt ETS-riktmärkena för den kommande perioden 2026–2030. Dessa CBAM-riktmärken kommer att granskas på nytt så fort nya ETS-riktmärken har publicerats. De slutliga CBAM-riktmärkena träder i kraft 1.1.2027.

Hur justeringen för gratis tilldelning påverkar beräkningen av CBAM-certifikat

Vid justeringen för gratis tilldelning som hänför sig till beräkningen av antalet CBAM-certifikat beaktar man mängden varor som importeras, CBAM-faktorn och CBAM-riktmärket (CBAM benchmark). Beräkningen påverkas också av den sektorsövergripande korrigeringsfaktorn för den totala mängden utsläppsrätter som tilldelas gratis inom EU:s utsläppshandel. Justeringen för gratis tilldelning beräknas i enlighet med punkt 2 i bilagan till genomförandeförordning (EU) 2025/2620 om beräkning av antalet CBAM-certifikat.

Justeringen för gratis tilldelning minskar alltså på antalet CBAM-certifikat som behövs. Den minskande effekten beräknas med hjälp av tre olika faktorer:

- CBAM-riktmärket

- CBAM-faktorn

- den sektorsövergripande korrigeringsfaktorn.

CBAM-riktmärket beskriver medeltalet av utsläppen från EU:s tio mest utsläppseffektiva anläggningar. CBAM-riktmärkena fastställs för varje varukod med beaktande av varans produktionsväg och materiella sammansättning. CBAM-riktmärkesvärdena har publicerats i punkt 5.3 i bilagan till genomförandeförordningen om beräkning av antalet CBAM-certifikat. I dem beaktas standardproduktionsvägen för produktionen av varan i fråga. Riktmärkesvärdena har fastställts separat för faktiska utsläppsuppgifter och för standardiserade värden.

CBAM-faktorn är procenttalet för den gradvisa utfasningen av gratistilldelningen av utsläppsrätter i EU:s utsläppshandel, fastställt enligt importåret. CBAM-faktorn minskar stegvis under åren 2026–2034. CBAM-faktorerna har publicerats i artikel 10a.1a i direktivet (2003/87/EG) om handel med utsläppsrätter inom EU. Du hittar även en tabell med CBAM-faktorerna i denna anvisning under ”Exempel på beräkning av antalet certifikat med standardiserade värden”.

Den sektorsövergripande korrigeringsfaktorn har också att göra med gratistilldelningen av utsläppsrätter i EU:s utsläppshandel. Den justerar på årsnivå mängden utsläppsrätter under varje tilldelningsperiod. Den sektorsövergripande korrigeringsfaktorn är för tillfället 1, dvs. 100 %. Vi meddelar ifall faktorn ändras.

Hur koldioxidpriset påverkar beräkningen av CBAM-certifikat

Koldioxidpriset kan dras av i beräkningen av CBAM-certifikat endast om ett sådant faktiskt har betalats i ett land utanför EU.

Om standardiserade utsläppsvärden har använts kan avdrag av koldioxidpriset endast begäras utifrån de standardiserade årliga koldioxidpriserna. Kommissionen fastställer de standardiserade koldioxidpriserna, och de kommer att vara tillgängliga i CBAM-registret år 2027.

Beakta prekursorerna i beräkningen för komplexa varor

Om faktiska utsläppsuppgifter används för komplexa varor, ska man i beräkningen av antalet CBAM-certifikat dessutom beakta justeringen för gratis tilldelning för varje relevant prekursor (insatsmaterial). Komplexa varor är varor där man i tillverkningen av dem använt andra CBAM-varor. Vid beräkningen kan man använda standardiserade värden per land och produktionsväg för utsläpp som är inbäddade i en eller flera prekursorer.

Exempel på beräkning av antalet certifikat med standardiserade värden

De specifika inbäddade utsläppen deklareras antingen med faktiska utsläppsuppgifter eller standardiserade värden. För järn, stål, aluminium, väte och el deklareras bara direkta utsläpp. Inom cement- och gödselsektorn deklareras både direkta och indirekta utsläpp.

När du använder standardiserade utsläppsvärden ska du beakta varans ursprungsland och produktionsväg.

- Kommissionen har publicerat standardiserade värden och riktmärken för den definitiva fasen på sin CBAM-webbplats under “Default values and benchmarks for the definitive period”.

Exempel: Du har förtullat 900 ton aluminiumstång för övergång till fri omsättning. Stängerna tillhör varukod 7604 29 10 och har sitt ursprung i Indonesien. För att beräkna antalet CBAM-certifikat som behövs ska du ta reda på det standardiserade utsläppsvärdet för varukoden, CBAM-riktmärket, den sektorsövergripande korrigeringsfaktorn och det standardiserade koldioxidpriset.

Låt oss första ta reda på det standardiserade utsläppsvärdet. Öppna genomförandeförordning (EU) 2025/2621 om standardiserade värden, där du hittar landspecifika standardiserade värden enligt varukod i tabellen i bilaga I.

Tabellen visar först det standardiserade värdet för direkta utsläpp, sedan det standardiserade värdet för indirekta utsläpp och slutligen det totala standardiserade värdet för dessa två, för vilket ett årligt påslag har fastställts. I den årliga deklarationen anges standardiserade värden med påslag. Det betyder att det standardiserade värdet för aluminiumstång för år 2026 är 2,266 tCO2e/t. För år 2027 är i sin tur det standardiserade värdet 2,472 tCO2e/t.

Produktionsvägen som fastställer CBAM-riktmärket är primäraluminium (K), som visas i den sista kolumnen i tabellen.

I början av bilaga I anges bokstäverna som identifierar olika produktionsvägar.

Om du inte vet varans ursprungsland eller om de standardiserade värdena för avsändningslandet inte omfattar varukoden, ska du använda de standardiserade värdena som finns under ”Andra länder och territorier” i bilaga I.

Härnäst ska vi ta reda på CBAM-riktmärkesvärdet (benchmark-värdet). Öppna genomförandeförordning (EU) 2025/2620 om beräkning av antalet CBAM-certifikat. I början av punkt 5.3 i bilagan finns förklaringar utifrån vilka man väljer riktmärkesvärdet om en viss varukod har tilldelats mer än ett riktmärkesvärde. Valet av riktmärkesvärde kan påverkas av produktionsåret (1–2) eller produktionsvägen (A–L).

I kolumnen A i tabellen finns värdena för faktiska utsläppsuppgifter och i kolumnen B för standardiserade värden.

Du har importerat aluminiumstång, KN-nummer 7604 29 10, från Indonesien. Produktionsvägen är primäraluminium (K). Aluminiumstängerna är tillverkade år 2026. Vid årsdeklareringen används standardiserade värden, dvs. riktmärkesvärdet väljs ur kolumn B. För aluminiumstänger har inget riktmärkesvärde uppgetts för produktionsåret i kolumn B. Riktmärkesvärdet är alltså i detta fall 1,485 (K, dvs. primäraluminium). Riktmärkesvärdet väljs enligt den produktionsväg som har fastställts för varukoden i tabellen över standardiserade värden.

När man tagit reda på riktmärkesvärdet behövs ännu CBAM-faktorn enligt importåret för beräkningen. CBAM-faktorerna har publicerats i artikel 10a.1a i direktivet (2003/87/EG) om handel med utsläppsrätter inom EU. Faktorerna visas i följande tabell:

| 2026 | 97,5 % |

| 2027 | 95,0 % |

| 2028 | 90, 0 % |

| 2029 | 77,5 % |

| 2030 | 51,5 % |

| 2031 | 39,0 % |

| 2032 | 26,5 % |

| 2033 | 14,0 % |

| 2034 | 0,0 % |

Aluminiumstängerna är tillverkade år 2026 och har övergått till fri omsättning inom EU samma år, så CBAM-faktorn för året i fråga är 97,5 %.

Den sista faktorn som behövs för beräkningen av antalet certifikat är den sektorsövergripande korrigeringsfaktorn, som är 1 (= 100%) år 2026. Korrigeringsfaktorn har alltså ingen betydelse vid beräkningar för år 2026, så den behöver alltså inte beaktas i detta exempel.

I exemplet har ett koldioxidpris betalats för utsläppen i Indonesien år 2026. Eftersom vi använder standardiserade värden för utsläppen ska vi även använda det standardiserade värdet för koldioxidpriset. Låt oss anta att koldioxidpriset som kommissionen publicerat för Indonesien är 20 €/tCO2e i detta exempel.

I exemplet använder vi 85 € som pris för ett CBAM-certifikat.

Nu har vi tagit reda på värdena utifrån vilka vi kan beräkna antalet CBAM-certifikat som behövs för varan (varukod 7604 29 10, ursprungsland Indonesien och vikt 900 ton):

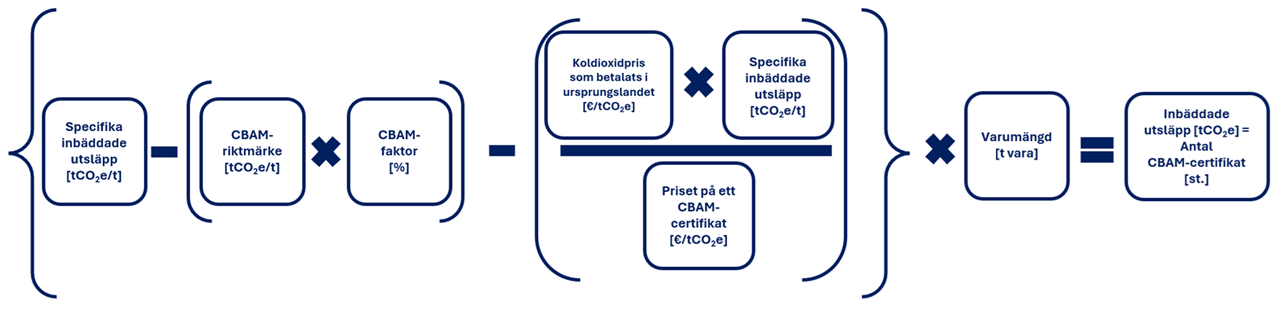

- de specifika inbäddade utsläppen enligt standardiserade värden 2,266 tCO2e/t

- CBAM-riktmärkesvärdet för produktionsvägen enligt det standardiserade värdet 1,485 tCO2e/t

- CBAM-faktorn 97,5 %

- koldioxidpriset som betalats i ursprungslandet enligt det standardiserade priset 20 €/tCO2e

- priset på ett CBAM-certifikat 85 €.

Först beräknas avdraget som beror på justeringen för gratis tilldelning genom att multiplicera CBAM-riktmärkesvärdet (1,485) med CBAM-faktorn (0,975). Som resultat av denna multiplikation får vi 1,448 tCO2e/t.

Därefter beräknar vi avdraget som beror på koldioxidpriset som betalats. Koldioxidpriset (20 €) som betalats i ursprungslandet multipliceras med de inbäddade utsläppen (2,266). Resultatet av denna multiplikation är 45,32, vilket divideras med priset för ett CBAM-certifikat (85 €). Som slutresultat får vi 0,533 tCO2e/t.

Sedan subtraheras dessa avdrag från de specifika inbäddade utsläppen (2,266 – 1,448 – 0,533), och då får vi det justerade utsläppsvärdet 0,285 tCO2e/t som slutresultat.

Slutligen multipliceras detta justerade utsläppsvärde med kvantiteten importerade varor i ton (0,285 x 900) och vi får 256,5 som slutresultat. Antalet CBAM-certifikat som ska anskaffas är alltså 257 stycken. Eftersom priset på ett CBAM-certifikat är 85 € i exemplet, är CBAM-kostnaden för import sammanlagt 257 x 85 € = 21 845 €.

Justeringen för prekursorer då faktiska utsläppsuppgifter används

Om man i årsdeklarationen använder faktiska utsläppsuppgifter för komplexa varor, ska man i beräkningen av antalet CBAM-certifikat förutom justeringen för den färdiga CBAM-varan också beakta justeringen för gratis tilldelning för varje relevant prekursor. Komplexa varor är varor där man i tillverkningen av dem använt andra CBAM-varor.

I praktiken beräknas justeringen för gratis tilldelning för varje prekursor genom att multiplicera CBAM-riktmärkesvärdet med CBAM-faktorn.

Justeringen för prekursorerna ställs i förhållande till prekursorns specifika massförbrukning, dvs. en hur stor massa av en prekursor har förbrukats i förhållande till massan för varan som tillverkats i tillverkningsprocessens nästa steg.

Exempel: Man tillverkar 100 ton av en vara. Vid produktionen har 80 ton prekursor förbrukats. Den specifika massförbrukningen beräknas genom att dividera mängden prekursor som förbrukats (80 ton) med mängden varor som tillverkats (100 ton). Som resultat fås relationstalet 0,80 (80 %). Justeringen för gratis tilldelning för denna prekursor multipliceras med detta relationstal.

Om anläggningen tillverkar komplexa varor gjorda av prekursorer av en viss typ som härstammar från flera olika anläggningar, används ett viktat genomsnitt vid beräkningen av justeringen för gratis tilldelning för dessa prekursorer. Det viktade genomsnittet ger de tal som är med i beräkningen olika vikt då genomsnittet beräknas.

Exempel: Anläggningen använder en prekursor som härstammar från två andra anläggningar och som hör till samma varukod. Vid tillverkningen av den slutliga varan kommer 30 % av prekursoren från den första anläggningen och 70 % från den andra anläggningen. Baserat på detta ska justeringen för gratis tilldelning för prekursorvarukoden innehålla 30 % justering som beräknats med riktmärket för produktionsvägen för den första anläggningen och 70 % justering som beräknats med riktmärket för produktionsvägen för den andra anläggningen.